Forrás: Támogatásokat Vizsgáló Iroda, www.tvi.kormany.hu

A nagyvállalkozásoknak és azoknak, akik Budapesten, Pest megye jövőben nem támogatott településein és a Közép- és Nyugat-Dunántúl megyéiben terveznek jelentős beruházásokat mielőbb, de legkésőbb a hónap végéig érdemes benyújtaniuk támogatási és fejlesztési adókedvezmény iránti igényüket. A fejlesztési adókedvezményeket érintő szabályozás ugyanis július elsejével biztosan megváltozik, de mivel az adótörvény-módosítási tervezet úgy fogalmaz, hogy az új szabályok a kihirdetés utáni napon lépnek hatályba, valójában a társasági adót érintő változások még ennél is hamarabb életbe léphetnek.

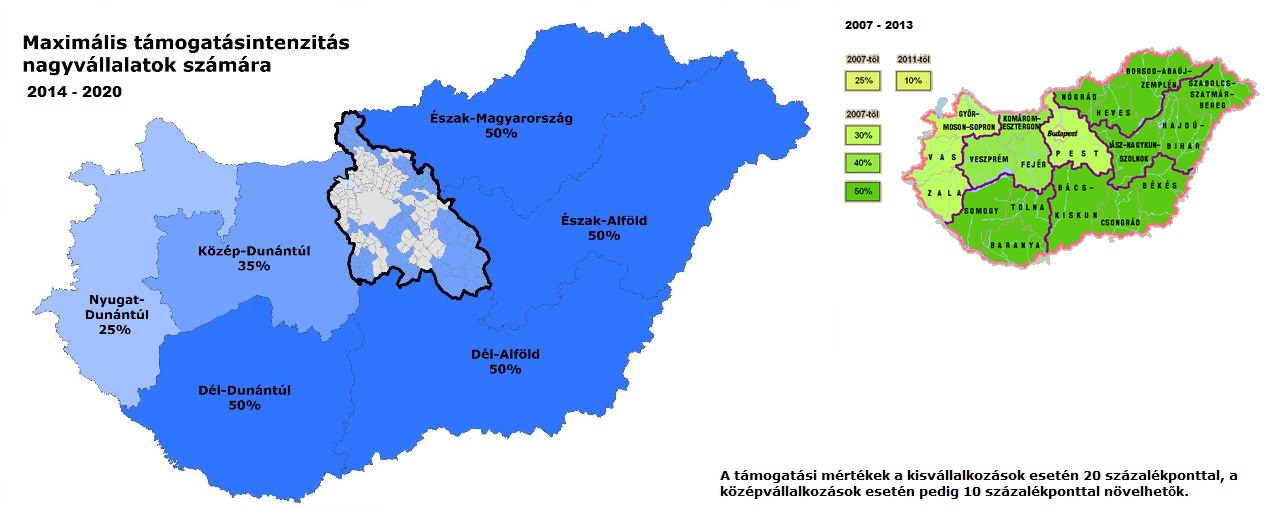

A kormánypárti képviselői önálló indítványként 2014. június 4-én benyújtott adózási saláta törvényjavaslat tartalmazza a fejlesztési adókedvezmények új, 2014-2020-as EU költségvetési ciklusban érvényes szabályait. Ezek, valamint a Bizottság által 2014. március 11-én jóváhagyott 2014. július 1-jétől 2020 végéig alkalmazandó magyar regionális támogatási térkép újrarajzolják az állami támogatások hazánkban igénybe vehető palettáját.

A változások nyertesei a kis- és középvállalkozások lesznek, bár a KKV-knak továbbra sem egyszerű fejlesztési adókedvezményhez jutniuk, hiszen a kedvezmény megszerzéséhez ezután is jelenértéken legalább 500 millió forint értékű beruházásra van szükség. Előnyük azonban egyrészt, hogy a nagyvállalatoknál továbbra is nagyobb intenzitás mellett juthatnak támogatáshoz (a támogatási térképen jelzett intenzitás kisvállalkozásoknál 20 százalékponttal, a középvállalkozásnál pedig 10 százalékponttal növelhető). Másrészt a fejlesztési adókedvezmények felhasználásakor a korábbi feltételeknek csupán felét kell teljesíteniük.

A csak a KKV-k által igényelhető adókedvezmény egyik feltétele ugyanis, hogy az első felhasználás adóévét követő négy adóévben vagy a foglalkoztatottak átlagos állományi létszámát vagy az éves bérköltséget növelje a beruházás megkezdése előtti szinthez képest. 2014. július 1-jétől a kisvállalkozásnak a korábbi 20 helyett csupán 10 fővel, középvállalkozásnak 50 helyett 25 fővel kell több alkalmazottat foglalkoztatniuk átlagosan. A bérköltséget pedig a kisvállalkozások a minimálbér adóévre számított össze-gének huszonötszörösével (korábban ötvenszerese), középvállalkozások ötvenszeresével (korábban százszorosa) kell növelniük.

A nagy vállalkozásoknak továbbra is jelenértéken meghatározott 3 milliárd forintot kell beruházásra költeniük, ahhoz hogy fejlesztési adókedvezményt szerezhessenek. Esetükben a megszerzett kedvezmény felhasználásának környezetvédelmi kvótára és a foglalkoztatásra (szükséges növekmény 150 fő / kedvezményezett településen 75 fő), illetve éves bérköltség (szükséges növekmény a minimálbér adóévre számított összegének hatszázszorosa / kedvezményezett településen háromszázszorosa) vonatkozó növekedési feltételei sem változnak.

Szűkül azonban a jelenértéken 100 millió forint összegű beruházással elérhető kedvezmények köre. Továbbra is e kedvezőbb beruházási érték mellett vehető majd igénybe a fejlesztési adókedvezmény az élelmiszer higiéniához, a kutatás-fejlesztéshez, a film- és videó gyártáshoz, a részvények tőzsdei bevezetéséhez kapcsolódó és az önálló környezetvédelmi beruházások után. Hasonló kedvezmény érhető el a kormány által kijelölt szabad vállalkozási zónákban is. Júliustól a széles sávú internetszolgáltatást és energiahatékonyságot szolgáló beruházásra azonban már nem lehet többé csökkentett értékű 100 milliós beruházással fejlesztési adókedvezményt szerezni.

A munkahelyteremtést szolgáló beruházások továbbra is beruházási értékre tekintet nélkül támogathatóak.

Regionális szempontból a legnagyobb változás Budapesten és Pest megyében lesz:

Forrás: Támogatásokat Vizsgáló Iroda, www.tvi.kormany.hu

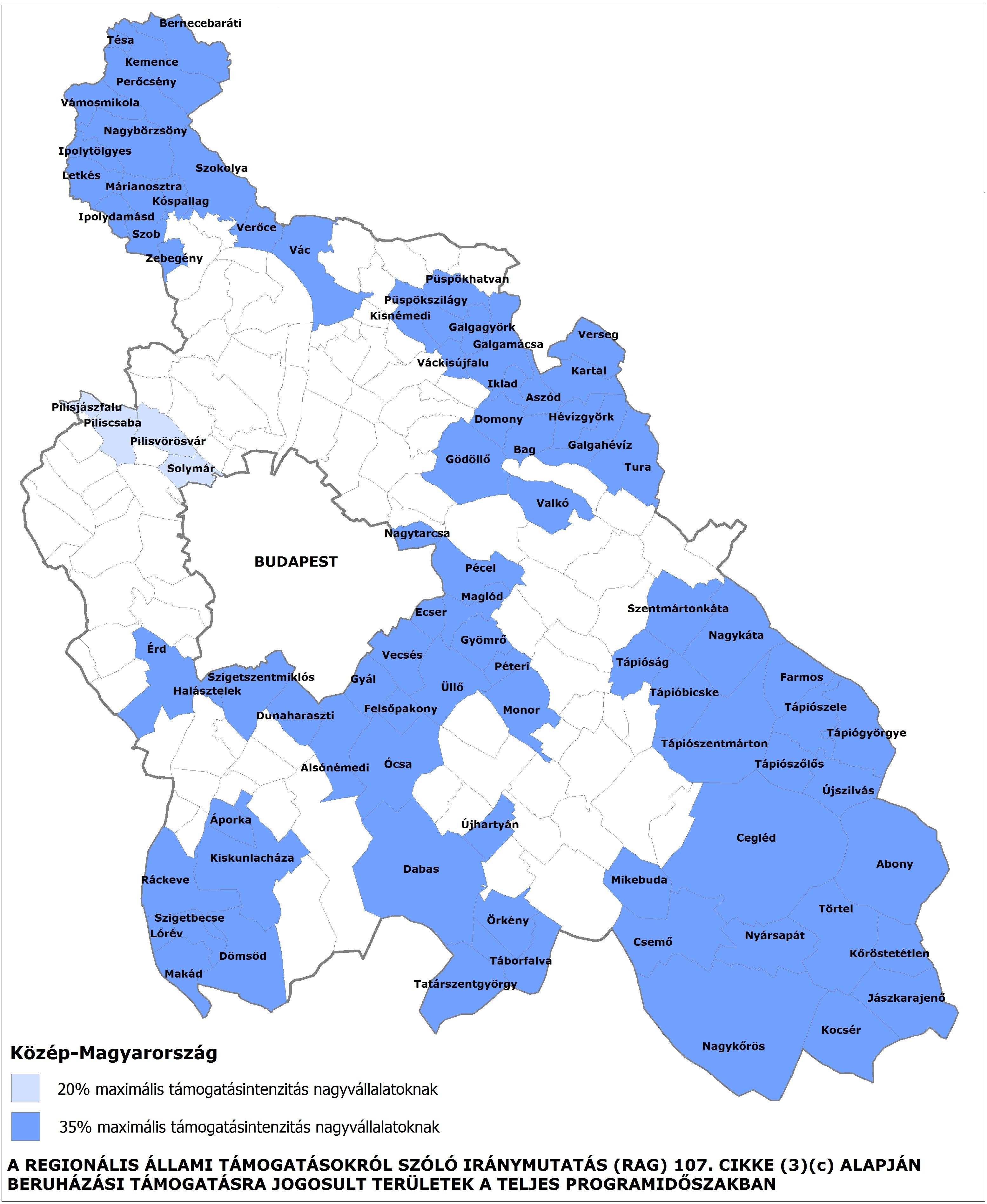

- Július 1-jétől Budapesten és több korábban nagy népszerűségnek örvendő Pest megyei településen (pl. Biatorbágy, Budaörs, Dunakeszi, Göd, Mogyoród, Szentendre, Törökbálint) a nagyvállalati kategóriában támogatás már egyáltalán nem adható; míg a kis- és középvállalkozások kedvezményt csak induló be-ruházásuk után szerezhetnek majd.

- Pest megye 82 településén (pl. Cegléd, Érd, Gödöllő, Gyál, Maglód, Pécel, Rác-keve, Vác, Vecsés, Üllő) 35%-ra nő az intenzitás mértéke a 2007-2013 közötti időszakban hatályos 30%-hoz képest. Míg 4 településen (Piliscsabán, Pilisjász-falun, Pilisvörösváron és Solymáron) 20%-ra csökken a támogatási intenzitás plafonja. Ezeken a településeken nagyvállalkozás kizárólag új gazdasági tevé-kenység végzésére irányuló induló beruházáshoz, kis- és középvállalkozás induló beruházáshoz vehet majd igénybe adókedvezményt.

Az új gazdasági tevékenység végzésére irányuló induló beruházás olyan beruházás, amely új létesítmény létrehozatalát, meglévő létesítmény tevékenységének új tevékenységgel történő kibővítését eredményezi. Ideérthetőek azok a beruházások is, amelyek során egy létesítmény eszközeit egy az eladótól független, harmadik fél vásárolja fel, annak érdekében, hogy a létesítmény tervezett bezárását ezzel megakadályozza. Ugyanakkor az ilyen beruházásokkal kapcsolatban a kedvezmény feltétele, hogy az új vagy a megvásárolt eszközökkel végzett tevékenység ne minősüljön a ko-rábban végzett tevékenységgel azonos vagy ahhoz hasonló tevékenységnek.

A 2007-2013. időszakban hatályos térképhez képest a Közép-Dunántúl (Komárom-Esztergom, Veszprém és Fejér megyék) és Nyugat-Dunántúl (Győr-Moson-Sopron, Zala és Vas megyék) régiókban 5-5%-kal 35% és 25%-ra csökken az intenzitás mértéke.

Továbbra is az Észak-Magyarországra (Nógrád, Heves és Borsod-Abaúj-Zemplén megyék), az Észak-Alföldre (Szabolcs-Szatmár-Bereg, Hajdú-Bihar és Jász-Nagykun-Szolnok megyék), a Dél-Alföldre (Bács-Kiskun, Csongrád és Békés megyék) és a Dél-Dunántúlra (Somogy, Tolna és Baranya megyék) irányuló beruházások a legtámogatottabbak, ahol a támogatások intenzitása nem változik, azaz továbbra is elérheti az 50%-ot.

Ezekben a régiókban induló beruházás alapján vehető majd igénybe az adókedvezmény. Induló beruházásnak az a beruházás minősül, amely új létesítmény létrehozatalát, meglévő létesítmény bővítését, létesítmény termékkínálatának a létesítményben addig nem gyártott termékekkel történő bővítését vagy egy meglévő létesítmény teljes termelési folyamatának lényegi változását eredményezi. Ideérthetőek azok a beruházások is, amelyek során egy létesítmény eszközeit egy az eladótól független, harmadik fél vásárolja fel, annak érdekében, hogy a létesítmény tervezett bezárását ezzel megakadályozza.

A korábbi szabályokkal azonos módon az adókedvezményt az adózó a társasági adótörvény és a kormányrendelet előírásai alapján maga állapítja meg. Bizonyos esetekben azonban az adókedvezmény igénybevétele az Európai Bizottság jóváhagyásához kötött, ekkor az adókedvezmény a Kormány Európai Bizottság határozatán alapuló határozatához kötött.

Az adókedvezmény az Európai Bizottság jóváhagyása alapja vehető igénybe, például ha az adózó a kérelem benyújtását megelőző két évben azonos vagy hasonló tevékenységet szüntetett meg az Európai Gazdasági Térség területén, vagy tervezi, hogy a beruházás befejezését követő két éven belül ilyen tevékenységet szüntet meg. Azonos vagy hasonló tevékenységnek minősül a TEÁOR ugyanazon szakágazatába sorolt tevékenység.

Speciális szabályok vonatkoznak továbbá a nagyberuházásokra (amelyeknél az elszámolható költség jelenértéken legalább 50 millió eurónak megfelelő forintösszeg, kb. 15 milliárd forint), ahol a támogatási intenzitás a beruházási összeg növekedésével csökken. Az 50 millió euró feletti részre a támogatási térképen jelölt intenzitásnak már csupán 50%-a, míg a 100 millió euró feletti rész 34%-a érvényesíthető. Ez utóbbi esetben, azaz ha a beruházás értéke a 100 millió eurót meghaladja (kb. 30 milliárd forint felett) ráadásul az Európai Bizottság jóváhagyása is szükséges.

A fejlesztési adókedvezmény továbbra is bejelentés, illetve a kérelem alapján szerezhető meg. Azonban az adókedvezményre vonatkozó jogosultság elveszik, ha a bejelentést vagy a kérelmet a beruházás megkezdését követően nyújtják be. Mivel a kedvezmény a kérelem, bejelentés benyújtásakor hatályos rendelkezéseknek megfelelően vehető igénybe, a most benyújtott igényekre még a régi szabályok vonatkoznak. Ezért a nagyvállalkozásoknak és azoknak, akik Budapesten, illetve Pest megye jövőben nem támogatott településein, vagy a Közép- és Nyugat-Dunántúl megyéiben terveznek jelentős beruházásokat még ebben a hónapban mielőbb érdemes támogatási és fejlesztési adókedvezmény iránti igényüket benyújtaniuk.