A fenti kérdést úgyis megfogalmazhatnánk, hogy milyen adóvonzatai vannak a reprezentációnak? Először is érdemes tisztázni, hogy mit értünk reprezentációs célú eseményen – sőt mint látni fogjuk, az sem teljesen mellékes, hogy hol rendezzük meg!

Reprezentációnak nevezzük a cég vagy szervezet tevékenységével összefüggő üzleti, hivatali, szakmai, diplomáciai vagy hitéleti rendezvény keretében, továbbá az állami, egyházi ünnepek alkalmával nyújtott vendéglátást (étel, ital biztosítását) és az eseményhez kapcsolódó utazási, szállás- és szabadidőprogram költségeinek átvállalását.

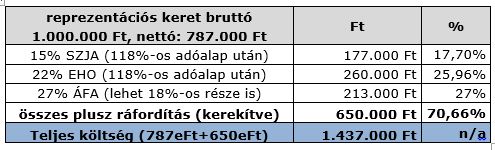

Az adóteher kiszámításához mindig azt érdemes vizsgálni, hogy milyen személyekhez kapcsolódó adókat kell fizetni, hogy levonható-e a költségek áfa tartalma, és hogy a társasági adóban elismerhető-e az adott költség? Ha a rendezvény a fenti feltételeknek megfelel, akkor jó hír, hogy a társasági adó szempontjából elismert költségnek számít (persze megfelelően kell dokumentálni), de rossz hír, hogy az áfát nem lehet levonni az étel-ital-, szállás- és utazási költségek után. Öröm az ürömben, hogy a helyszín, technika és a programszervezési költségek áfája viszont levonható. A rendezvényen résztvevők vendégül látásának költségei azonban egyes meghatározott juttatásnak minősülnek, és 118%-os adóalap után 15% személyi jövedelemadót és 22% EHO-t kell fizetni.

Az alábbi példán bemutatjuk, hogy egy nettó 787 ezer forintos rendezvény ténylegesen csaknem a duplájába fog kerülni a reprezentációt fizető szervezetnek, vagyis 1.437 ezer forintba.

Közösségi programok saját munkavállalóknak

Az évzáró vagy újévi partik, csapatépítő tréningek stb. kívül esnek a reprezentációs alkalmak és az adómentes sportrendezvények körén. Ezek bár definíciójukban különböznek, adózási szempontból teljesen azonosak. Vagyis áfájukat nem lehet levonni, a társasági adó szempontjából költségnek számítanak, és 15% személyi jövedelemadót és 22% EHO-t kell fizetni 118%-os adóalap után.

Üzleti ajándék

Üzleti ajándékot üzletfeleinknek az üzleti kapcsolat fenntartása érdekében értékhatárra tekintet nélkül adhatunk. Megkötés az ajándék típusára vonatkozóan van, hiszen pl drágakövet, értékpapírt üzleti ajándék címén nem lehet adni. Ennek adózása megegyezik a reprezentációéval, azaz 118%-os adóalap után 15% szja-t és 22% EHO-t kell fizetni az áfa-val növelt érték után, mert az áfa ebben az esetben sem vonható le.

Csekély értékű ajándék

Un. csekély értékű ajándék adható az alkalmazottaknak és azok családtagjainak Ezek értéke nem haladhatja meg személyenként és alkalmanként a minimálbér 10%-át, vagyis jelenleg 12.750 Ft-ot, és évente maximum 3-szor lehet adni. Nagyon fontos, hogy erről is nyilvántartást kell vezetni, és ez is egyes meghatározott juttatásnak minősül, vagyis adóterhei megegyeznek a fent bemutatott példáéval.

Év végi premizálásra is alkalmas adómentes juttatások munkatársaknak

Ha nem a fenti kategóriákba sorolható ajándékkal szeretnénk megjutalmazni munkatársainkat, számos adómentes lehetőségünk is van erre. Adhatunk például belépőt sportrendezvényre értékhatár nélkül, kulturális rendezvényre szóló belépőt vagy utalványt évente maximum évi 50 ezer Ft értékben.

A sport mindenek felett!

Igazán olcsón az a szervezet ússza meg reprezentációját, amelyik meg tudja oldani, hogy év végi rendezvényét egy sportcentrumban rendezett verseny vagy mérkőzés idejére időzíti. Ilyenkor ugyanis több szabály alól is felmentést kaphat, és sokkal kedvezőbb költségekkel számolhat.

Az olyan sportcentrumokban, ahol sportrendezvény zajlik, a cégek adómentesen adhatnak jegyeket vagy bérelhetnek szektort, és rendezhetnek fogadást munkatársaiknak, ügyfeleiknek és családtagjaiknak. Az ilyen rendezvényen a résztvevőknek nyújtott ingyenes étel- és ital-fogyasztással, szabadidőprogrammal kapcsolatban bármekkora költség elszámolható adómentesen, amely a társasági adóban is elismert költség lesz. A megoldásnak csak annyi szépséghibája van, hogy az áfát ebben az esetben sem lehet levonni, és az adómentesség az utazási és a szállásköltségre nem vonatkozik.