Ebben a részben a fejlesztési idővel érintett bérszintek támogatását vesézzük ki, 15%-os és 49%-os munkaidő-csökkentés mellett.

Ahogyan azt korábbi cikkünkben bemutattuk, ha alkalmazzuk az egyéni fejlesztési időt, a minimálbér háromszorosáig érdemes átgondolni a támogatási korlátból fakadó munkáltatói jövedelem-kiegészítés felvállalását. De nézzük ezt számokkal is!

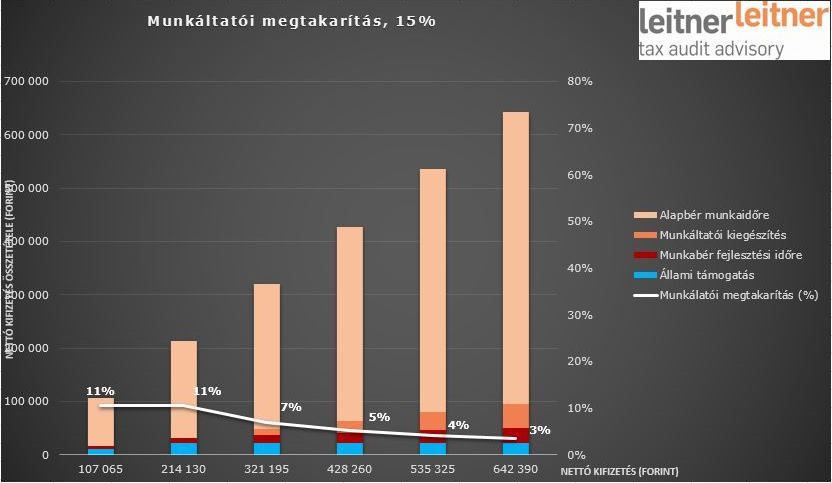

15%-os munkaidő-csökkentés esetén

Az állami támogatás a kieső munkaidőre járó nettó jövedelem 70%-ig terjedhet, amelynek konkrét összege a jogszabályi korlát miatt a minimálbér kétszereséig nő, utána pedig stagnál. A 15%-os munkaidő-csökkentés mellett elérhető legnagyobb támogatás összege 22.484 Ft/hó, a munkaadói költségmegtakarítás tényleges legnagyobb mértéke pedig 11%. A minimálbér kétszeresét meghaladó jövedelemszintek esetén a támogatási összeg ugyanennyi, azonban a ténylegesen elérhető munkáltatói megtakarítás aránya csökken, a minimálbér háromszorosánál már csak 7%, négyszeresénél 5%, ötszörösénél 4% és hatszorosánál már csupán 3%.

Ezzel együtt nő a fejlesztési időre járó munkabér összege, hiszen az minden jövedelemszintnél a kieső jövedelem 30%-a, azaz 15%-os munkaidő-csökkentés mellett az eredeti nettó összeg 4,5%-a. Ez a minimálbér kétszeresénél körülbelül havi tízezer forintot jelent; míg a minimálbér hatszorosánál havi közel harmincezer forintot.

Továbbá a támogatási korlát miatt megjelenik egy rés, a kieső munkaidőre jutó bér 70%-a és a tényleges támogatási összeg között. Azonban, mivel a munkáltatónak az egyéni fejlesztési idő mellett vállalnia kell az eredeti nettó alapbér szint fenntartását, a hiányzó összeget ki kell pótolnia. Ez a munkáltatói kiegészítés a minimálbér kétszerese felett lép be, és a bérszintek növekedésével növekszik. 15%-os munkaidő-csökkentés mellett a minimálbér hatszorosánál már eléri a havi közel 45 ezer forintot.

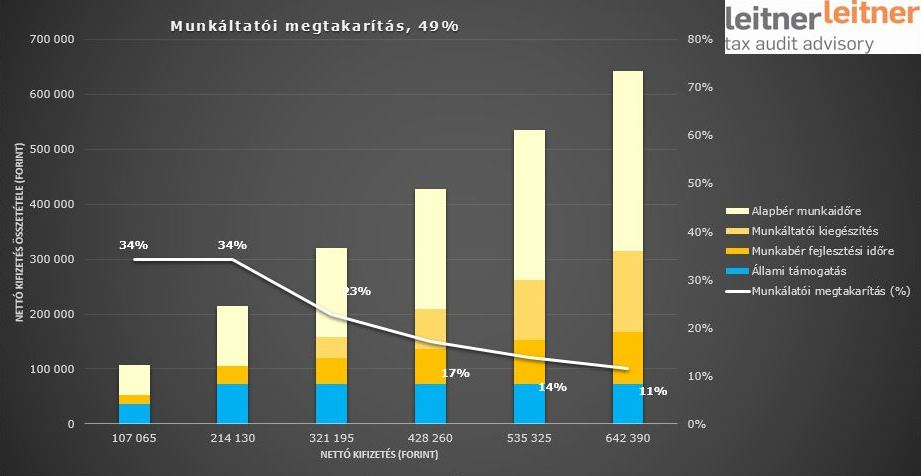

49%-os munkaidő-csökkentés mellett

A 49%-os munkaidő-csökkentés mellett elérhető legnagyobb támogatás összege 73.447 Ft/hó, a munkaadói költségmegtakarítás tényleges legnagyobb mértéke pedig 34%. A minimálbér kétszeresét meghaladó jövedelemszintek esetén a támogatási összeg ugyanennyi, azonban a ténylegesen elérhető munkáltatói megtakarítás aránya csökken, a minimálbér háromszorosánál már csak 23%, négyszeresénél 17%, ötszörösénél 14% és hatszorosánál 11%.

A fejlesztési időre járó munkabér összege ezzel együtt nő, hiszen az minden jövedelemszintnél a kieső jövedelem 30%-a, azaz 49%-os munkaidő-csökkentés mellett az eredeti nettó összeg 14,7%-a. Ez a minimálbér kétszeresénél körülbelül havi 31.500 forintot jelent; míg a minimálbér hatszorosánál havi közel 94.500 forintot.

A támogatási korlát miatt megjelenő rés, azaz a kieső munkaidőre jutó bér 70%-a és a tényleges támogatási összeg közötti különbözet, itt is nő. A munkáltatói kiegészítés a minimálbér kétszerese felett lép be, és a bérszintek növekedésével növekszik. 49%-os munkaidő-csökkentés mellett a minimálbér hatszorosánál már eléri a havi közel 147 ezer forintot, de már a minimálbér háromszorosánál is közel havi 37 ezer forint.

Összegezve

Abban az esetben tehát, ha a munkaidő csökkentés a kötelező egyéni fejlesztési idős szintekre esik, azaz maximum 50%, a támogatás elérhető összege a kieső munkaidővel arányosan nő. Az elérhető legnagyobb támogatás összege a legkisebb támogatott munkaidő kiesésénél, azaz 15%-nál 22.484 Ft/hó, maximum 11%-os munkaadói költségmegtakarítás mellett; míg 49%-nál 73.447 Ft/hó, 34%-os költségmegtakarítással.

Mivel ezek az összegek a minimálbérnél többet kereső magánszemélyek esetében sem tornázhatók feljebb, ezért az e fölötti jövedelemszinteknél a támogatás hatékonyságát rontja, hogy belép a munkáltatói jövedelem-kiegészítés kötelezettsége, ami a támogatás és a csökkentett munkaidőre jutó jövedelem 70%-a között van. Ez azt eredményezi, hogy a munkáltatónak nem csak a munkaidőn túli egyéni fejlesztési időt kell finanszíroznia, hanem a pihenőidő egy részét is fizetnie kell. Minél magasabb a jövedelem és minél nagyobb a munkaidő csökkentés, annál többet: a minimálbér hatszorosánál 15% mellett havi közel 45 ezer forintot, 49%-nál pedig már 147 ezer forintot. Ezért a minimálbér kétszerese felett egyre kevésbé éri meg a támogatással gondolkozni.

bet szeretne tudni a részmunkaidős bértámogatásokról, vegyen részt webináriumonkon.

További cikkeink "kurzarbeit" témában: itt olvashatóak.