Az Európai Bizottság 2022. december 8-án terjesztett elő egy javaslatcsomagot a közös európai hozzáadott érték adó, vagyis az áfa rendszerének működésének modernizálásáról és az áfacsalások visszaszorításáról, melynek a VIDA, azaz „VAT in the digital age” (áfa a digitális korban) címet adta.

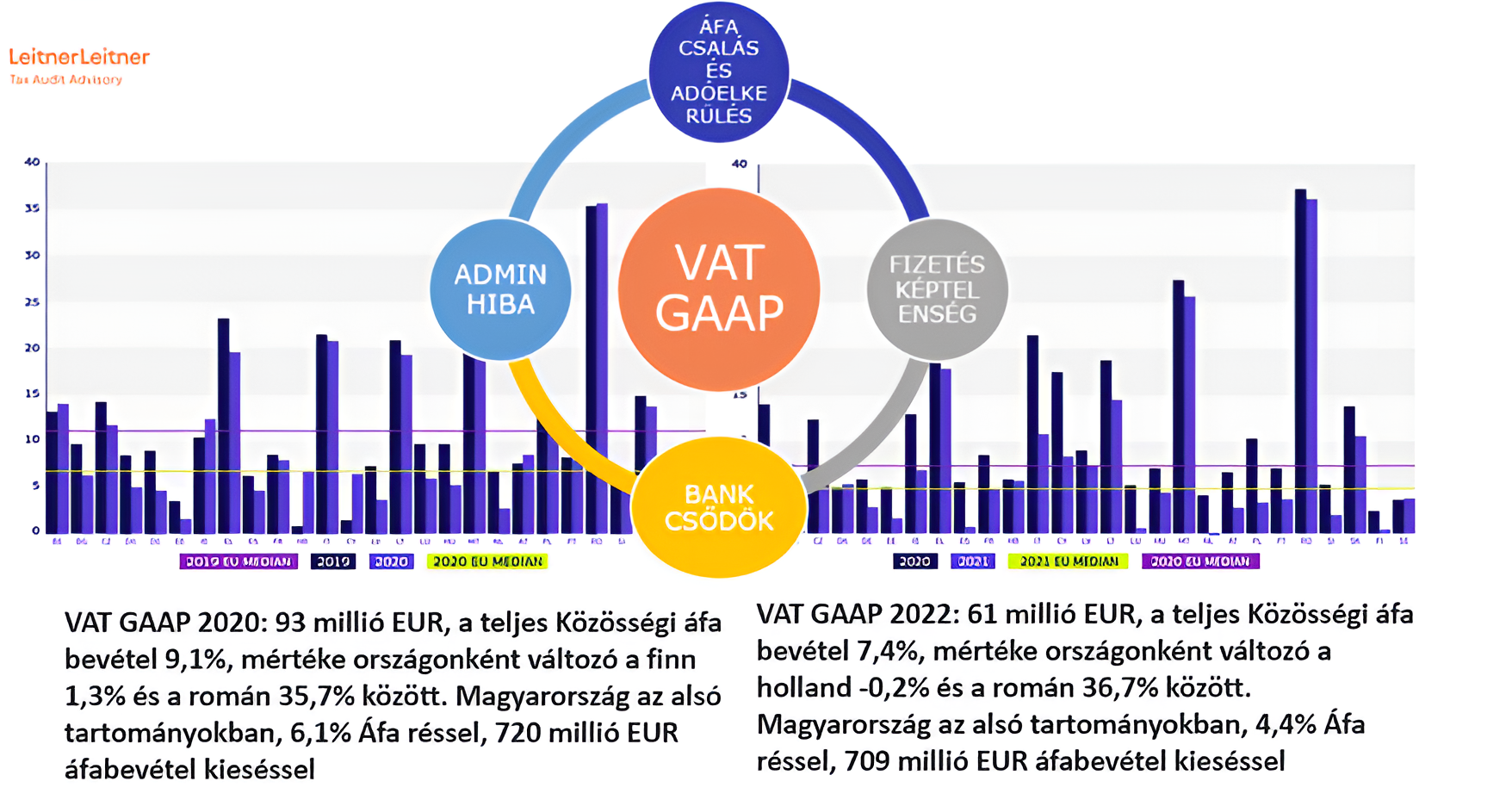

A javaslatcsomagot eredetileg az EU 2020-re vonatkozó VAT Gaap, azaz áfa-rés jelentése inspirálta az uniós és a tagállami áfarésről, a kieső áfa bevételek nagyságrendjéről. A jelentés szerint ugyanis 2020-ban az Európai Unió áfabevételeknek mintegy 9,1%-át, vagyis 93 milliárd eurót veszített. A hiányzó bevételek jelentős hányada közvetlenül az EU-n belüli kereskedelemmel kapcsolatos csalásokra, körhinta csalásokra és a hiányzó kereskedővel kapcsolatos visszaesésekre vezethető vissza. Az áfarés mértékét befolyásolják továbbá a rendszer bonyolultságától fakadó adminisztratív hibák is, hiszen az adminisztráció továbbra is megterhelő a cégek, különösen a kkv-k, a fiatal innovatív vállalkozások és a határon átnyúló tevékenységet folytató vállalatok számára.

Az áfarés uniós nagyságrendje az elmúlt időszakban ugyan némileg mérséklődött, de a 2023-ban frissen megjelent adatok szerint is komoly bevételkieséssel kell még mindig számolni.

az EU-s áfarés nagysága és változása a 2022-es és a 2020-adatok összehasonlítása alapján

Az uniós áfarendszer modernizálását sürgeti a digitális és a platformgazdaság (vagyis a szolgáltatók, termékgyártók közösségi értékesítési eszközeinek térnyerése), melyben a hagyományos áfa-eljárások jelentős adminisztrációs terhelése komoly versenyhátrányt és piactorzítást eredményez a vállalkozások számára.

Éppen ezért, a VIDA javaslat 3 pillérre épül, amellyel egyrészt modernizálják az áfa-bevallási kötelezettségek rendszerét, másrészt kezelik a platformgazdaság kihívásait, harmadrészt szükségtelenné teszik a különböző európai uniós tagállamokban való egyidejű és egymással párhuzamos áfaregisztrációt.

A VIDA-javaslat 3 pillére:

- Az elektronikus számlázáson alapuló közel valós idejű digitális jelentéstétel bevezetése az EU-ban határokon átnyúló tevékenységet folytató vállalkozások számára.

- A személyszállításra és a rövidtávú szállásadó platformokra vonatkozó modernizált áfa szabályozás egyszerűsítése.

- Egységes áfanyilvántartás és regisztráció bevezetése az egész unióban.

A hatásvizsgálatok alapján, a csomag által javasolt kulcsfontosságú intézkedések segíteni fogják a tagállamokat abban, hogy évente akár 18 milliárd euróval több áfabevételt gyűjtsenek (csak a csalás elleni intézkedések eredményeként 11 milliárd eurót), miközben jelentősen csökkentik a vállalkozások, különösen a kkv-k áfa adminisztrációra fordított kiadásait is. Így a gazdasági szereplők 4,1 milliárd eurós adminisztratív tehertől szabadulhatnak meg az első pillérnek köszönhetően, míg a harmadik pillér 8,7 milliárd euró megtakarítást eredményezhet számukra a következő 10 évben.

A ViDA kezdeményezés minden bizonnyal jelentősen előmozdítja majd az üzleti és adminisztratív adatcsere automatizálását az EU-ban. Magyarország viszonylag előkelő helyen jár az adódigitalizációs megoldások hazai elterjedésében, melyben a NAV mindig is aktív motiváló szerepet töltött be. Ez azonban egyszerre jelenthet előnyt és hátrányt, ha a csomagnak köszönhetően újabb módosításokra lenne szükség a már bevezetett rendszerekben. Ezért fontos, hogy a kialakult magyar adódigitalizációs eljárások a lehető leggördülékenyebben tudjanak az EU-s irányokba belesimulni, ezzel a lehető legkisebb adminisztrációs nehézséget állítsanak a nemzetközileg aktív vállalkozások elé.

A javaslat jelenleg kizárólag a „cross-border B2B”, azaz a vállalkozások egymás közötti és egyébként határon átívelő ügyleteire vonatkozóan írja elő a kötelező elektronikus számlázási rendszer bevezetését, ami komoly nehézségeket állít majd a B2B mellett B2C, azaz nem adóalanyok felé is aktív vállalkozások elé, illetve azok számára, akik nemzetközi ügyleteik mellett jelentős belföldi forgalmat is bonyolítanak, és egységes összehangolt rendszert kívánnak üzemeltetni. Ugyanakkor az EU-s harmonizáció reményt ad arra, hogy a tagországok eltérő irányban kifejlesztett és elindított rendszerei újra közös pályára kerülhetnek, és ezzel megteremtik az átláthatóságot és a rendszerek közötti átjárhatóságot.

Ahhoz, hogy ez megtörténjen, az EU-nak prioritásként kell kezelnie a közös jogi háttér és gyakorlati megvalósítás harmonizációját az e-számlázás és az e-bevallás területén egyaránt, Magyarországnak pedig a kellő időpontban és a kellő módon belépnie ebbe a harmonizált koncepcióba.

A folyamat végén, melyre a legújabb hírek szerint csak 2030, esetleg 2032 után érhetünk el, egy EU-s szinten harmonizált és stabil, egyszerűbb és digitális eszközökkel támogatott áfaadminisztrációs rendszer várhat bennünket. Az adóhatóságok számára garantált hiteles, ellenőrizhető tranzakciós forrásadatok (ÁFA adatok) EU szintű, szinte valósidőben való elérhetősége jelentős fegyver lehet az adóelkerülés elleni küzdelemben, míg a vállalkozások részesülhetnek az értékesítési és beszerzési adatok teljes körű automatizált feldolgozásának előnyeiből.