Az elmúlt évben a koronavírus járvány felforgatta a munkaerőpiacot és a gazdaságot is. Ebben a helyzetben felértékelődik minden költséghatékonyan nyújtható juttatási forma a cégek és a munkavállalók szemében is. Mivel ez a terület szinte minden évben változik, kiesnek, bekerülnek elemek, a támogatható juttatások közül bizonyosak másképp adóznak, mint korábban, vagy épp a felhasználásukra vonatkozó szabályok alakulnak át, így nem árt időről időre áttekinteni ezeket. A legfrissebb változás, hogy eredetileg július 1-jétől kezdve csökkentek volna a Szép-kártya juttatások értékhatárai, illetve magasabb adóteherrel kellett volna számolni, de jó hír, hogy év végéig még a kedvezőbb feltételek maradnak érvényben.

A béren kívüli juttatások értéket jelenthetnek a jelenlegi és a jövőbeli munkavállalók szemében is, így nő a munkavállalók lojalitása a vállalat iránt, és közben többnyire a cégnek is jobban megéri, mintha bérként fizetné ki ugyanezt az összeget. Még azok a juttatások is előnyösek lehetnek, amelyek a bérekhez hasonlóan adóznak: hiszen még így is rugalmasabbak, és attól függően adhatók, hogy milyen a cég helyzete.

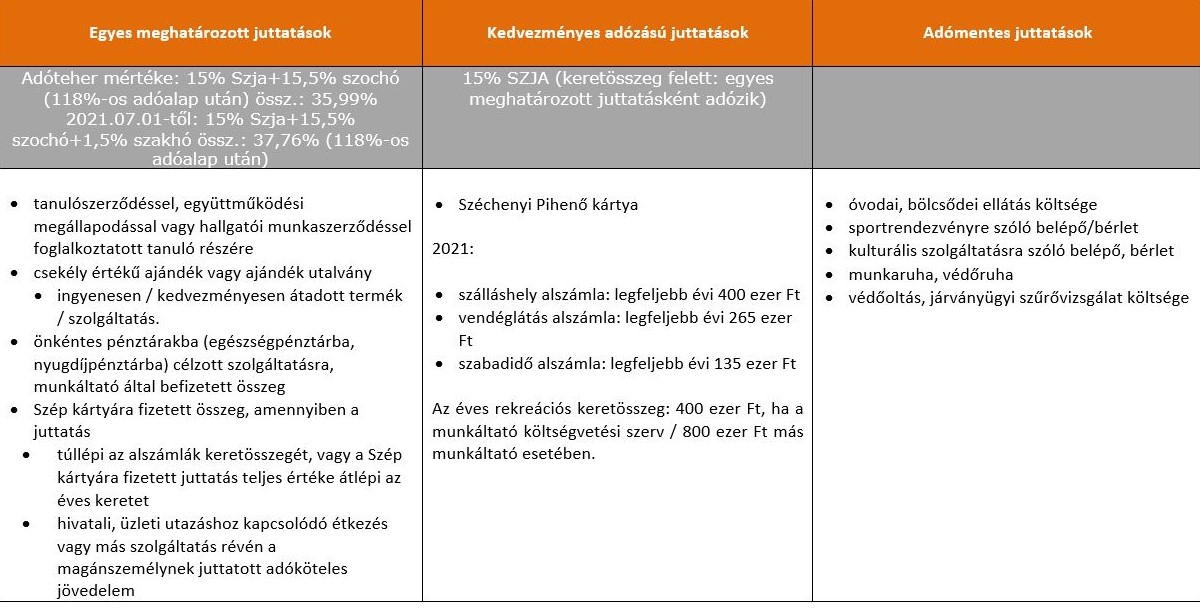

A juttatásokat adóteher szempontjából a következők szerint csoportosíthatjuk:

- teljesen adómentes elemek

- kedvezményes adózású elemek

- egyes meghatározott juttatások

- jövedelemként adózó juttatások

Teljesen adómentes elemek:

Nemcsak a munkáltató, hanem a munkavállaló nevére szóló számla alapján is összeghatár nélkül elszámolhatjuk a költségeket az óvodai, bölcsődei ellátásokkal kapcsolatban. A munkaruházatról már céges számla kell, de ugyanúgy a költségekről szóló számla mértékéig adómentes. Adóteher nélkül adható továbbra is a kultúra- és sportrendezvény belépő is, mindkettő a minimálbér mértékééig biztosítható a vállalkozás nevére szóló számla ellenében. A munkáltató költségtérítést fizethet a minimálbér 10%-áig havonta azoknak a munkavállalóknak, akik távmunkában dolgoznak. Amennyiben nem minden munkanap valósul meg az itthoni munkavégzés, úgy az összeget időarányosan kell elszámolni.

Kedvezményes adózású elemek – SZÉP Kártya:

A legfrissebb jogszabálymódosítások nyomán 2021. december 31-éig a SZÉP-kártya egyes alszámláira utalt béren kívüli juttatást nem terheli szociális hozzájárulási adó és szakképzési hozzájárulás sem, csak 15% SZJA fizetési kötelezettség, valamint szabad az átjárás az alszámlák között. Ez azt jelenti, hogy a munkavállaló bármelyik Szép-kártya zsebből fizethet a szálláshelyért, a vendéglátásért és a szabadidős szolgáltatásokért.

2021-ben tehát:

- szálláshely alszámlára 400 ezer forintot,

- vendéglátás alszámlára 265 ezer forintot,

- szabadidő alszámlára 135 ezer forintot lehet utalni kedvezményes adózással.

A keret összegek feletti rész egyes meghatározott juttatásként adózik. A Szép-kártya keret feletti összeg adózása: a juttatás 1,18 szorosa után 15% szja + 15,5% szociális hozzájárulási adó.

Egyes meghatározott juttatások:

Az egyes meghatározott juttatások esetén – melyeket az alábbi táblázatban mutatunk be – a juttatás 1,18 szorosa után kell megfizetni az adót, ami 15% személyi jövedelemadót, valamint 15,5% szociális hozzájárulási adót jelent. Ez összesen 35,99% adóteher. 2021. 07. 01-től az egyes meghatározott juttatások után is meg kell fizetni a 1,5%-os szakképzési hozzájárulást. Így a teljes adóteher 37,76% lesz.

Jövedelemként adózó elemek:

Ide tartoznak azok az elemek, amelyek esetében ugyanazokat az adóterheket kell megfizetni, mint a bér után. Adó- és járulékfizetési kötelezettség terheli a munkavállalót és a munkáltatót is. Ilyenek:

- a lakáscélú támogatás

- az iskolakezdési támogatás

- a diákhitel törlesztés támogatása

- a kockázati életbiztosítás, csoportos élet-, baleset- és egészségbiztosítás

- a mobilitási célú lakhatási támogatás

A bérként adózó, de adókedvezményre jogosító juttatások közül a koronavírus-járvány miatt újra fókuszba kerülhetnek az egészség- és önsegélyező pénztárak, illetve az egészségbiztosítások is.

Lássuk a fentieket táblázatos összefoglalásban:

Összességében elmondható, hogy a 2021-es év még népszerűbbé tette a béren kívüli juttatásokat, amihez a kedvező adózási feltételek is hozzájárultak. A munkáltatók maguk dönthetik el, hogy milyen juttatási csomagot állítanak össze a munkavállalóik részére, amellyel támogathatják őket akár egészségük megőrzésében, akár szabad idejük értékes eltöltésében.