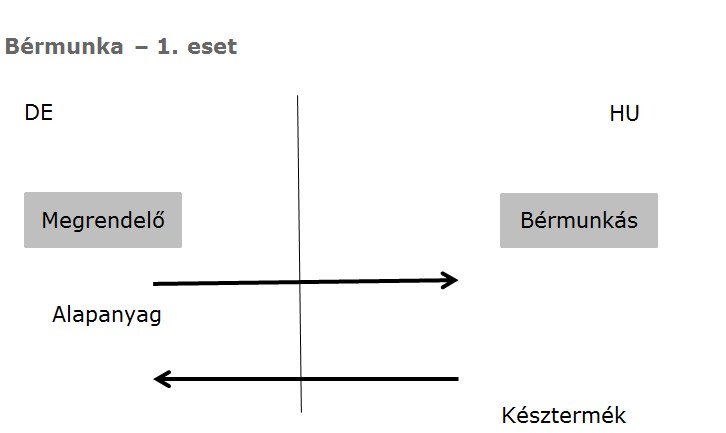

Külföldi adóalanyokkal való gazdasági kapcsolatok vizsgálata esetén gyakran merül fel a kérdés, hogy egy ügylet során kinek, hogyan és milyen adószám alatt kell az áfát megfizetnie és bevallania?

Külföldi adóalanyokkal való gazdasági kapcsolatok vizsgálata esetén gyakran merül fel a kérdés, hogy egy ügylet során kinek, hogyan és milyen adószám alatt kell az áfát megfizetnie és bevallania?

Az EKÁER rendszer nem titkolt célja az áfacsalások megelőzése, leleplezése. Sokszor előfordul azonban az is, hogy az EKÁER rendszer a vállalkozások segítségére lehet egy-egy ügylet áfaminősítésének ellenőrzésében. Hiszen a legtöbbször akkor ütköznek a cégek nehézségekbe az EKÁER regisztráció során, ha a tranzakciót helytelenül értékelték áfa szempontból, vagy ha az olyan speciális eset, amely gondosabb elemzést igényel. Ha tehát nem sikerül az EKÁER rendszerben regisztrálni, akkor ez egy tévedés indikátora is lehet, és az ügylet átgondolásával megelőzhetjük, hogy később – akár az utakon, akár egy ellenőrzés során adóhiányt állapítsanak meg cégünknél. A különleges eseteket pedig - amikor tényleg másképp kell kezelni ügyletet áfa szempontból, mint az EKÁER rendszerben - mindenképpen érdemes még egyszer górcső alá vonni.

2016-ban számos kisebb-nagyobb horderejű új szabályt kell elsajátítaniuk az adózóknak az áfához kapcsolódóan is.

Azokkal a piaci szereplőkkel, akik szándékosan és tudatosan vesznek részt áfacsalásban, akár kétszer is megfizettethetik az áfát. Egyrészt megtagadhatják az EU tagállamába szállított áru áfamentességét, másrészt nem vonhatják le, vagy nem kaphatják vissza a beszerzéseik áfáját sem. Ráadásul az adóhiány miatt kiszabott bírságok, az adóhiány kamatai, valamint a cég vagy vezetőinek büntetőjogi felelősségre vonása kemény ára az adócsalásnak.

A tavaly év végén elfogadott adócsomag hatására 2015. július 1-től változtak a határozott idejű elszámolás szabályai a könyvviteli, könyvvizsgálati és adótanácsadási szolgáltatások esetében. Főszabály szerint az adókötelezettség megállapítása az elszámolással/fizetéssel érintett időszak utolsó napján lesz esedékes (korábban ez a fizetési határidő volt).

Az árumozgások szigorú nyomon követése az áfacsalások elleni védekezés eszközeként mindenképpen üdvözlendő, de adóalanyként nem szabad vakon bízni az EKÁER rendszerben.

Az általános forgalmi adó (ÁFA) sokszor csupán átfolyó tétel, azonban a vissza nem igényelhető adó, a hibásan megállapított fizetendő áfa és az adminisztrációs hibákból eredő bírságok közvetlenül megterhelik a vállalkozások pénztárcáját, különösen egy olyan országban, amely az Európai Unió legmagasabb áfa kulcsait alkalmazza.

A közösségi termékkereskedelem az áfacsalások által leginkább fenyegetett terület, ezért ezekre az ügyletekre irányul a legnagyobb adóhatósági figyelem. A vállalkozások sokszor érezhetik ezt a figyelmet túlzónak, és még a jóhiszemű cégek is bajba kerülhetnek, ha a hatóság úgy ítéli meg, hogy nem tettek meg mindent az ügyletek jogszerűségének igazolására.

Cikkünkben egy közismert, az Európai Unió Bíróságát is megjárt áfacsalási ügyet (Mecsek Gabona C 273/11. sz. ügy) vizsgálunk meg abból a szempontból, hogy elkerülhette volna-e a cég, hogy áfacsalásba keveredjen, ha az ügylet időpontjában már létezett volna az EKÁER; illetve ha már belekeveredett, vajon jóhiszeműségét alátámasztva az EKÁER rendszer megvédte volna-e őt a káros adókövetkezményektől. Ugyanis a Magyarországról az EU-ba irányuló termékmozgások során, amikor a külföldi vevő szervezi a fuvart (EXW) akár a jóhiszemű, egyébként jogkövető adózók is csalás áldozatává válhatnak. Így kellő gondosság és megfelelő alátámasztó dokumentáció hiányában kénytelenek megfizetni az adócsalók számláját: az elmaradt áfát, az adóbírságot és a késedelmi kamatot.

„Az áfacsalások elleni intézkedéseket olyan módon kell hatékonnyá tenni, hogy közben ne gátoljuk a gazdaság növekedési képességét.” mondta el Hannes Gurtner, a LeitnerLeitner csoport vezető tanácsadója, az Európai Bizottság mellett működő Áfa Szakértői Csoport tagja. Jancsa-Pék Judit, a LeitnerLeitner vezető tanácsadója pedig arra hívta fel a figyelmet, hogy „Az adminisztráció erősödése gátolja a gazdasági növekedést, csökkenti az adott ország vonzerejét a befektetők számára.”