Március 1-ig tart még az elektronikus közúti árukövető rendszer (EKÁER) teszt időszaka és a büntetési moratórium. Szerencsére, mert még mindig vannak megválaszolatlan, vitás kérdések a rendszer használata körül. Talán az egyik legnagyobb horderejű, a szabályozás alapjait érintő értelmezési nehézség egyetlen picinyke szó, a „vagy” kötőszó használata miatt alakult ki a mentességekkel kapcsolatban.

Az adózás rendjéről szóló törvény ugyanis így fogalmaz:

„Mentes az EKÁER bejelentési kötelezettség alól az adózó, ha az általa feladott vagy részére ugyanazon útdíjköteles gépjárművel egy fuvarozás keretében szállítandó

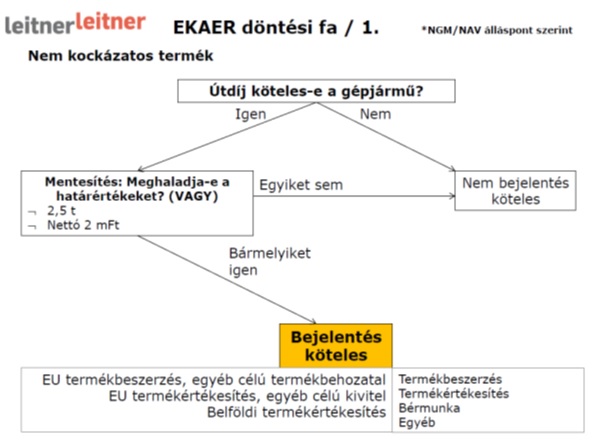

- nem kockázatos termék tömege a 2500 kg-ot vagy az adó nélküli ellenértéke a 2 millió forintot nem haladja meg;

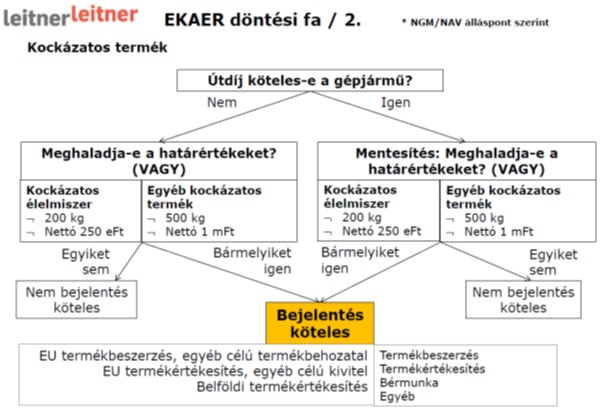

- a kockázatos élelmiszer tömege a 200 kilogrammot vagy az adó nélküli ellenértéke a 250.000 forintot nem haladja meg;

- az egyéb kockázatos termék tömege az 500 kilogrammot vagy az adó nélküli ellenértéke az 1 millió forintot nem haladja meg.”

A problémát a „vagy” értelmezése okozza. Ennek jelentése a köznyelvben, hogy akkor érvényes egy szabály valakire, ha a felsorolt feltételek közül legalább az egyik igaz rá. Ugyancsak a köznyelv szerint, ha egy szabályban két feltételt az „és” kötőszó köt össze, akkor a két feltételnek egyszerre kellene igaznak lennie ahhoz, hogy a szabály érvénybe lépjen.

Ugyanakkor a Nemzetgazdasági Minisztérium, illetve a Nemzeti Adó- és Vámhivatal által is immár közösen képviselt álláspont ezzel szemben az, hogy az útdíjköteles gépjárművel folytatott közúti fuvarozáshoz kapcsolódó bejelentési kötelezettség alól kizárólag az mentesül, akinek a szállítmánya sem a 2500 kg-os súlyhatárt, sem a 2 millió forint adó nélküli ellenértéket nem haladja meg. Analógiaként igaz ez a kockázatos élelmiszerek és más kockázatos termékek körében használatos mentességre is. Az NGM és a NAV értelmezésében tehát a feltételek között nem a „vagy”, hanem „és” kötőszót feltételeznek. Erről az értelmezésről szólnak az alábbi ábrák.

Az általános nem kockázatos termékkörben:

A kockázatos élelmiszerek és más kockázatos termékek körében:

A törvény betűje szerint tehát hiába lenne kisebb az EKÁER-t használók köre, az NGM és a NAV azonban nagyobb körre, több szereplőre terjeszti ki a kötelezettségeket. Valószínű, hogy a jogalkotó a mentességet eleve szűkre szerette volna szabni, de véletlenül nem a megfelelő szót alkalmazta, ezért várható a szöveg újrafogalmazása.

Érdemes tehát a cégek EKÁER jelentési struktúrájának kialakításakor erre a szűkebb értelmezésre felkészülni. Bár a jogszabályváltozásra még várnunk kell, a közúti ellenőrzések során a hatóságok már most is a szűkebb „és” értelmezés szerint ellenőrzik a szállítmányokat.