A kamatjövedelmeket a személyi jövedelemadóról szóló törvény a köznyelvnél tágabban értelmezi. A személyi jövedelemadózásban idesoroljuk a bankbetétek, a takarékbetétek kamatát, a hitelviszonyt megtestesítő értékpapírok hozamait, a befektetési jegyek kereskedelméből származó árfolyamnyereséget is. 2013-tól új elemként kamatból származó jövedelemnek minősül a biztosítói teljesítésből (kivéve az adómentes vagy más jogcímen adóköteles biztosítói teljesítést) származó, a befizetett díjat (nem minősül ilyennek a kockázati biztosítás díja) meghaladó összeg is.

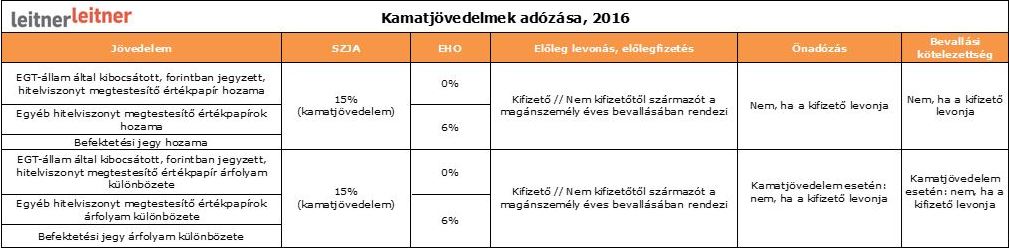

A kamatjövedelmek után 15%-os személyi jövedelemadót kell fizetni. Az EGT-államok által kibocsátott, forintban jegyzett, hitelviszonyt megtestesítő értékpapírok (gyakorlatilag a forintban denominált államkötvények) hozama és az adásvételükből származó árfolyamnyereség esetében nincs is más adókötelezettség, ezt EHO nem terheli. Egyéb esetben 2016. december 31-ig 6%-os EHO fizetési kötelezettséggel is számolni kell.

Amennyiben a kamatjövedelem kifizetőtől származik, akkor az adót a kifizető vonja le, ezért azt az adózónak nem kell bevallásában feltüntetnie, és további adófizetési kötelezettsége sincsen. Ha azonban nem így van, akkor az adót be is kell vallania és meg is kell fizetnie az éves személyi jövedelemadó bevallással egy időben. Ilyen eset merülhet fel, ha a kifizető több vagy éppen kevesebb adót fizet meg, mint amit jogszabály szerint, az összes információ birtokában kellene; vagy akkor, ha a kamatjövedelem nem kifizetőtől, azaz jellemzően külföldről származik.

A kamatjövedelmeknél érdemes felhívni még a figyelmet arra, hogy a tagi kölcsönök kamata adózási szempontból nem minősül klasszikus kamatjövedelemnek, hanem az az összevont adóalap részeként egyéb jövedelemként jóval magasabb adóteherrel adózik, azaz 2016-ban a jövedelem 78%-ra, mint adóalapra kell felszámítani a 15%-os szja-t és a 27%-os EHO-t. 2017-től pedig 82%-os adóalapra számítjuk a 15%-os szja-t és az immár csak 22%-os EHO-t.

Hogyan adóznak a 2016-ban szerzett jövedelmek

A tartós befektetési (TBSZ) és a nyugdíj-előtakarékossági számlák (NYESZ) adózása