2016. január 1-jén életbe lép az új számviteli törvény, amely az értékhatár módosításokon és adminisztrációs könnyítésen túl az osztalékfizetéssel kapcsolatban is jelentős változtatást tartalmaz.

A jövő év elejétől hatályos változások mindenképpen pozitívan érintik a kis- és középvállalkozásokat – tehát a magyar cégek 90%-át –, hiszen az értékhatár-módosításoknak köszönhetően csökkennek majd az adminisztrációs terheik. A nagyvállalatok számára ugyan plusz adminisztrációs kötelezettségeket jelenthetnek a változások, de ezzel párhuzamosan javulni fog az átláthatóságuk is, ezáltal biztonságosabbá válhatnak a befektetők számára. Az új szabályozást érdemes már most alaposan átnézni, hiszen a negatív eredménytartalékkal rendelkező cégek nem tudnak majd osztalékot fizetni a 2016. év adózott eredményéből.

A törvény hatálya

A törvény hatálya kiterjed a gazdaság minden olyan résztvevőjére, amelynek működéséről a gazdaság más szereplői tájékoztatást igényelnek, ugyanakkor a változások nem érinti az egyéni vállalkozókat, EVA, KATA, KIVA szerinti adózókat, az építőközösségeket és a külföldiek kereskedelmi képviseleteit sem.

A változások okai

A módosítások főként az uniós irányelveknek megfelelő egységesítést célozzák. Ezenfelül az is cél volt, hogy a magyar értékhatárok közelítsenek az uniós értékhatárokhoz, és a Ptk. és az adózással kapcsolatos jogszabályi változások miatt is szükség volt a törvény újragondolására.

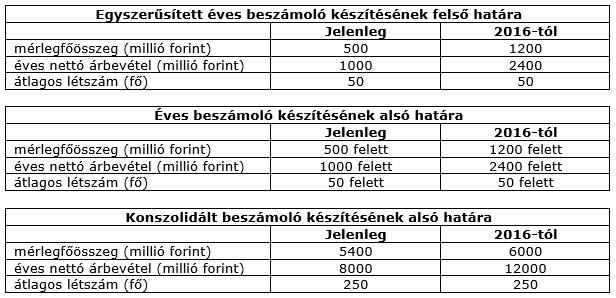

Értékhatár-változások a beszámolók típusai szerint

Az új szabályozás egyik legfontosabb eleme, hogy jelentősen emelkednek a beszámolótípusokra vonatkozó értékhatárok. A módosításoknak köszönhetően számos vállalat kedvezőbb feltételekkel és kevesebb adminisztrációval készítheti el az éves beszámolóját. Az alábbi három táblázat az egyes beszámolótípusok alkalmazásának feltételeit tartalmazza.

Bármely három feltétel közül kettő teljesítésülése esetén választható az adott beszámoló típus:

A gyakorlatban az értékhatár növekedésekkel egyszerűsödik a vállalkozások jelentős részének a beszámoló készítési kötelezettsége. Lesznek, akik eddig pl. konszolidált beszámolót készítettek (jellemzően vállalatcsoportok), de a továbbiakban erre nem lesz szükségük. A magyarországi vállalkozói szerkezetet figyelembe véve a vállalkozások legalább 90%-a bele fog férni az éves beszámoló, illetve egyszerűsített éves beszámoló kategóriákba.

Az osztalékfizetést érintő változás

További fontos változás, hogy megszűnik a mérleg szerinti eredmény kategóriája a beszámolóban. Az osztalék forrása 2016-tól az előző üzleti évi adózott eredménnyel kiegészített szabad eredménytartalék lesz. Tehát a 2017-es üzleti évben a 2016-os adózott eredmény és a szabad eredménytartalék összege lehet a kivehető osztalék maximális értéke. Az előbb ismertetett változás azért fontos, mert az osztalék kifizetése és könyvelése így merőben megváltozik.

Az eddigi szabályozás szerint az éves beszámoló elkészítése és elfogadása után a cégek a taggyűlésen vagy közgyűlésen döntöttek az osztalék mértékéről. A döntés megszületése után a beszámolót még egyszer el kellett készíteni, hiszen vissza kellett könyvelni még a tárgyévre az osztalék mértékét. Ez a gyakorlatban azt jelentette, hogy a 2014-es beszámolóba a 2015 májusi döntések utólag kerültek be.

2016-tól az osztalékról meghozott döntést nem lehet majd visszakönyvelni, tehát a 2017 májusában meghozott döntés az adott évben, azaz 2017-ben kerül majd be a cégek könyvelésébe.

A vállalkozásoknak ezután negatív eredménytartalék esetén nem lesz lehetőségük osztalékfizetésre, csak akkor, ha a pozitív adózott eredmény összege meghaladja a negatív eredménytartalék értékét. Ezért már az előző év végén meg kell nézniük a vállalkozásoknak, hogy a belső tőkeszerkezet lehetővé teszi-e az osztalék kifizetését, az eredménytartalék sort pedig érdemes az osztalékfizetési döntést megelőzően rendezni, amennyiben arra szükség van. Ha a cégeknek van miből ezt megtenni, pl. van tőketartalék, akkor azt még az üzleti év zárása előtt át kell vezetnie a vállalkozásoknak a negatív eredménytartalék ellentételezésére.

Ehhez azonban az szükséges, hogy a tulajdonosok az eredménytartalék rendezéséről még a fordulónap előtt határozatot hozzanak. Ha ezt nem teszik meg, akkor nem áll fent az osztalékfizetés feltétele és nincs lehetőség osztalékfizetésre.

Az értékhatár módosulásokon túli jelentős változások 2016-tól

- Az egyszerűsített éves beszámoló kiegészítő mellékletének (a mérleghez és az eredmény kimutatáshoz fűzött szöveges magyarázat) adattartalma csökken, a törvény pontosan meghatározza a minimális információtartalmát. Így kevesebb, de kötött adminisztrációs kötelezettségre számíthatnak azok a vállalkozások, amelyek ezt a beszámolóformát választják.

- A megemelkedett értékhatár alapján készülő éves beszámolók és konszolidált éves beszámolók kiegészítő mellékletének és az üzleti jelentésnek az adattartalma viszont kibővül. Ez többletadminisztrációt okoz a nagyobb vállalkozásoknak, azonban több információhoz juthatnak majd a piaci szereplők és befektetők.

- Megszűnik az eredmény-kimutatás kétoldalas formátuma, mely korábban sem volt népszerű a vállalkozások körében.

- Megszűnnek a rendkívüli tétel kategóriák a beszámolóban. Azokat az eseményeket, amelyek eddig a rendkívüli bevétel és rendkívüli kiadás kategóriákban kellett elszámolni, mostantól vagy egyéb bevétel-egyéb ráfordítások között vagy pedig a pénzügyi bevételek-pénzügyi ráfordítások között kell. A változtatásra azért volt szükség, mert a nemzetközi környezetben ez a fogalom nem létezik.

- Fogalmi változtatások miatt új mérleg- és eredménykimutatás-sorok kerülnek a beszámolókba. Például megjelenik a jelentős tulajdoni részesedés fogalma, de a más vállalkozásokba való befektetéseket is új soron kell majd megjeleníteni. A mélyebb tagolás az éves illetve a konszolidált beszámoló szintjén főként a nagyvállalatokat érinti majd.

Változásokkal kapcsolatos kötelező teendők

A 2015-ös évet még a régi szabályok szerint kell zárni, azonban az adatokat a 2016-os üzleti évről szóló beszámolóban is fel kell majd tüntetni. Az összehasonlíthatóság érdekében a 2015-ös adatokat át kell majd forgatni, annak érdekében, hogy a 2016-os adatokkal összevethetőek legyenek.