Az EKÁER rendszer nem titkolt célja az áfacsalások megelőzése, leleplezése. Sokszor előfordul azonban az is, hogy az EKÁER rendszer a vállalkozások segítségére lehet egy-egy ügylet áfaminősítésének ellenőrzésében. Hiszen a legtöbbször akkor ütköznek a cégek nehézségekbe az EKÁER regisztráció során, ha a tranzakciót helytelenül értékelték áfa szempontból, vagy ha az olyan speciális eset, amely gondosabb elemzést igényel. Ha tehát nem sikerül az EKÁER rendszerben regisztrálni, akkor ez egy tévedés indikátora is lehet, és az ügylet átgondolásával megelőzhetjük, hogy később – akár az utakon, akár egy ellenőrzés során adóhiányt állapítsanak meg cégünknél. A különleges eseteket pedig - amikor tényleg másképp kell kezelni ügyletet áfa szempontból, mint az EKÁER rendszerben - mindenképpen érdemes még egyszer górcső alá vonni.

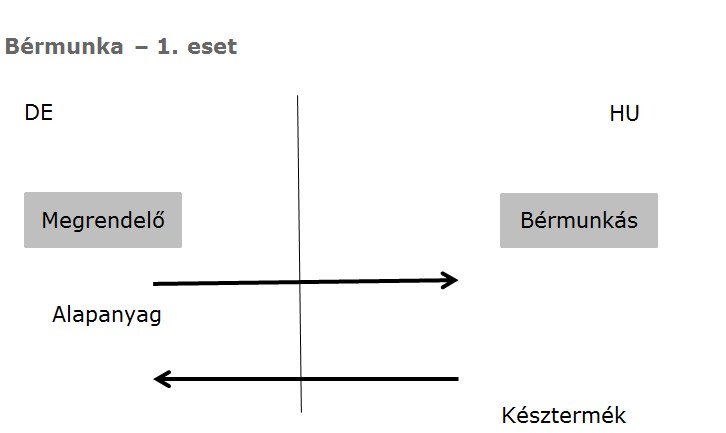

Ilyen különleges esetek lehetnek a bérmunka-ügyletek például. Ha az alapanyag vagy a félkész termék egy másik tagállamban működő cégtő érkezik egy magyar vállalkozáshoz azért, hogy megmunkálják, bérmunkáról beszélünk. Ilyenkor a magyar cég elvégzi a munkát, és a kész termékeket visszaszállítja a megbízóhoz.

Ebben az esetben ugyan termékek mozognak országok között, de egyáltalán nincs szó beszerzésről vagy értékesítésről. A megrendelő külföldi vállalatnak tehát nem kell Magyarországon áfát fizetnie vagy bevallani, így nem is kell regisztrálnia, adószámot kérnie.

Az EKÁER rendszer azonban a valós idejű termékmozgásokat követi, tehát jelenteni kell ezeket a fuvarokat is. Mivel a bérmunkát megrendelő külföldi adóalanynak nincs adószáma, a termékmozgást nem neki, hanem a bérmunkát végző magyar félnek kell jelentenie bérmunka megjelöléssel. A helyes bejelentéshez azonban elengedhetetlen, hogy a bérmunkás és a megrendelő egyeztesse a részleteket, hiszen az EKÁER szám igényléséhez a bérmunkásnak ismernie kell a felrakodási és szállítási helyet.

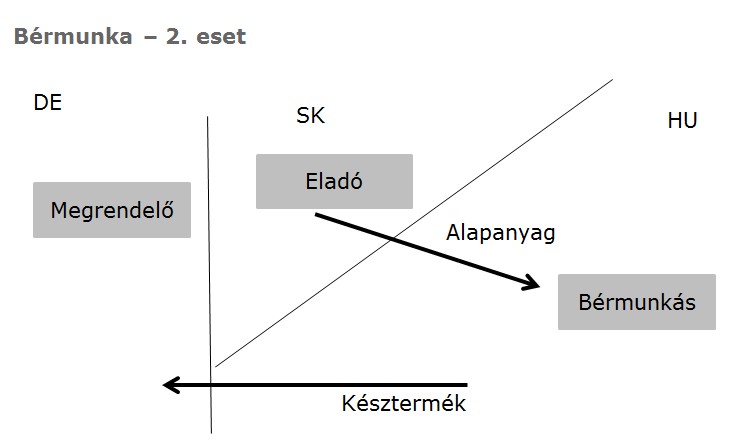

Ilyen egyszerű, klasszikus bérmunka-ügyletek azonban sajnos csak ritkán fordulnak elő. A késztermék gyakran nem a bérmunkát megrendelő adóalanyhoz kerül vissza, esetleg nem ugyanabba az országba kell szállítani. A helyzetet tovább bonyolítja, ha a bérmunkát megrendelő fél a bérmunkához szükséges anyagokat egy másik tagállamból szerzi be, és közvetlenül a bérmunkáshoz szállíttatja.

Ebben az esetben az áfa szempontból a bérmunkához kapcsolódó kedvezményes szabályok nem alkalmazhatóak. Az áfa keretein belül vizsgálva az esetet a „DE” megrendelő terméket szerez be „SK” alapanyag-szállítótól, amely közösség területéről történő beszerzés, és amelynek a teljesítési helye Magyarország. Ezért „DE” megrendelőnek áfa-számot kell igényelnie Magyarországon. Így viszont már az EKÁER számot is a megrendelőnek, azaz „DE”-nek kell igényelnie. A késztermék kiszállításakor is neki kell majd bejelentenie a fuvart. Abban az esetben azonban, ha a termék visszakerül a külföldi adóalanyhoz, a bérmunkásnak lehetősége nyílik a termékmozgás jelentésére a külföldi adóalany helyett.

Előfordul tehát olyan eset, amikor az áfa- és az EKÁER kezelés eltérő, hiszen az áfában nem kell jelenteni, de az EKÁER-ben igen. Ám a fenti példák is bizonyítják, hogy az általánosítás veszélyes. Minden ügyletnél, minden részletet érdemes elemezni, mielőtt az áfaminősítésről vagy az EKÁER regisztrációs kötelezettségről döntenénk. Éppen e különleges esetek miatt kell mind az áfa, mind az EKÁER területén nagyfokú körültekintéssel kell eljárni, és bizonyos időközönként felülvizsgálni a napi gyakorlatot.

Azoknál a vállalkozásoknál, ahol rendszeresen és nagy számban fordulnak elő lánc- és háromszögügyletek, termék fel- és összeszerelések, egyéb speciális EKÁER kötelezettséggel járó tranzakciók célszerű lehet az első év tapasztalatait egy folyamatvizsgálat keretében felmérni. Át kell tekinteni az EKÁER regisztrációs ügymenetet: például az ügyintézők kompetenciáját, az ellenőrzési pontokat és a tényleges ellenőrzések megvalósulását. Érdemes néhány tranzakciót a teljes folyamaton is végigkísérni: ellenőrizni, hogy az új rendszer nem hordoz-e magában kockázatokat, ugyanis az ügyletek helytelen áfakezelése az EKÁER bírságon túl egyéb adózási következményekkel is járhat. Egy EKÁER audit feltárhatja ezeket a hibákat, melyek szükség esetén kisebb költséggel önellenőrzéssel korrigálhatók, a jövőben pedig elkerülhetővé válnak.