Láncértékesítéssel foglalkozó korábbi cikkünkben körbejártuk, hogyan kell megállapítani, hogy a termékértékesítési láncon belül melyik ügylet lesz közösségi termékértékesítés jogcímén adómentes. Jelen cikkünkben az alábbi példán keresztül azt vizsgáljuk, hogyan kell eljárni, ha a több szereplős láncértékesítés eredményeképpen az árut exportértékesítés keretében az Európai Unión kívülre szállítják.

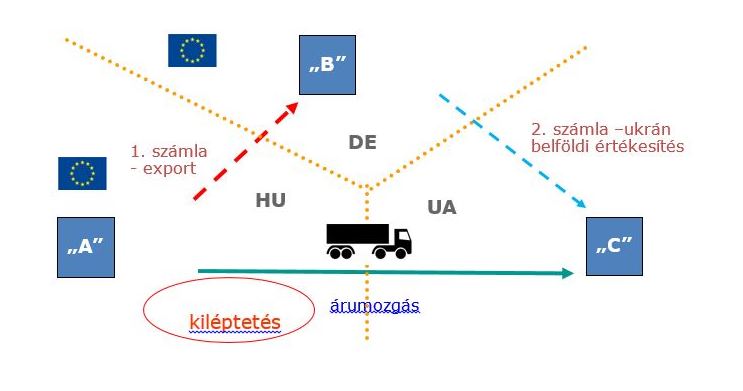

Példánkban „A” magyar értékesítő német vevőjének, „B”-nek értékesít élelmiszeripari termékeket, melyeket közvetlenül „C”-hez Ukrajnába szállítanak. A fuvart „B” szervezi: ő szállíttatja el „A” telephelyéről a termékeket (EXW paritás). A kiléptetési igazoláson „B” szerepel.

A közösségen belüli láncügyletekhez hasonlóan a harmadik országba irányuló láncügyleteknél is csak egyetlen értékesítés lehet az adómentes. Az adómentes ügylet megállapítása érdekében először azt kell tisztázni, hogy a láncban melyik a fuvarozással együtt járó értékesítés. Erre azért van szükség, mert a láncot alkotó értékesítések teljesítési helyét a fuvarozással érintett értékesítéshez képest lehet meghatározni: a fuvarozással egybekötött értékesítést megelőző ügyletek teljesítési helye a feladás helye, míg az azt követő értékesítések teljesítési helye a rendeltetés országa lesz.

A törvényi vélelem alapján, az unióban letelepedett „B” köztes szereplő vevőként fuvarozza el a terméket a Magyarországon letelepedett „A”-tól „C” harmadik országbeli végső vevő számára. Ez azt jelenti, hogy az „A” és „B” közötti értékesítés lesz a fuvarozással érintett ügylet, amelyet úgy kell kezelni, mintha az árut „A” belföldi adóalany adta volna fel, vagyis e termékértékesítés teljesítési helye az indulás helye, Magyarország lesz. Mivel a „B” és „C” közötti értékesítés a fuvarozással érintett értékesítést követi, az ügylet a rendeltetés államában teljesül, mely ez esetben egy közösségen kívüli, harmadik állam (áfatörvény területi hatályán kívüli ügylet).

Tekintettel arra, hogy „B” német vevő esetünkben már nem végez további belföldi teljesítési helyű értékesítést, az „A” és „B” közötti értékesítés lesz a harmadik országba történő kiszállítást megelőző utolsó olyan termékértékesítés, amelynek teljesítési helye belföld, és ily módon adómentes lehet. Az „A” és „B” közötti értékesítést azonban nem közösségi értékesítés, hanem export címén lehet adómentesen számlázni – hiszen az áru nem egy másik tagállamba, hanem a közösség területén kívülre kerül kiszállításra.

A „B” által „C” felé teljesített exportértékesítés miatt a vámokmányokon „B” fog szerepelni mint a kiléptetést kezdeményező exportőr, ez azonban nincs kihatással az „A” és „B” közötti ügylet megítélésére az áfa szempontjából, ahol „A” minősül exportőrnek, mert eladóként ő számláz „B” felé adómentes export értékesítést. Az export értékesítés adómentességének alátámasztásához elegendő, ha „A” rendelkezik a vámhatóság által „B” számára kiállított kiléptetési igazolással.

A törvényi vélelmet, mely szerint „B” vevőként fuvaroz, csak „B” tudja megdönteni, például azáltal, hogy nyilatkozatot tesz arról, hogy az árut eladói minőségében fuvarozza. Ha „B” eladóként fuvaroz, a fuvarozással érintett ügylet a „B” és „C” között megvalósuló export termékértékesítés lesz. A fuvarozásos értékesítés teljesítési helye ez esetben is az indulás országa, vagyis Magyarország. A fuvarozással egybekötött értékesítést megelőző, „A” és „B” közötti ügylet teljesítési helye is belföld lesz, de mivel adómentes csak az utolsó belföldi teljesítési helyű értékesítés lehet, ez esetben csak „B” és „C” közötti ügylet lehet export értékesítés címén adómentes.

Fontos megjegyezni, hogy a fenti háromszereplős ügylet a külső szemlélő számára ugyan tűnhet akár háromszögügyletnek is, de a háromszögügylet a közösségi értékesítések adózásának egyszerűsítését szolgáló konstrukcióként kizárólag akkor lenne alkalmazható, ha a háromszögben résztvevő összes szereplő a közösség területén nyilvántartásba vett adóalany lenne. Amint egy háromszereplős ügyletben a közösségi jogalanyok mellett feltűnik egy harmadik országbeli szereplő, a háromszögügylet szabályai már nem alkalmazhatók, és a láncügyletekre irányadó szabályok alkalmazásához is előbb meg kell vizsgálnunk, hogy fennállnak-e a láncértékesítés megállapításához szükséges feltételek.