Cikksorozatunk negyedik részében foglalkozunk a minimálbér kétszeresénél többet keresők helyzetével, és kivesézzük az egyéni fejlesztési időt is.

Az új szabályok szerint a támogatási összeg meghatározásakor már nem a távolléti díjat, hanem az alapbért kell alapul venni. Az alapbér minden esetben időbér - azaz órára, napra, hétre, hónapra járó bér. A bér tehát meghatározott tartamú munkavégzésre jár a munkavállalónak, és nem az elért teljesítményre. Ha a munkáltató a bért idő és teljesítménybér összekapcsolásával állapítja meg, akkor az időbért kell alapbérként figyelembe venni.

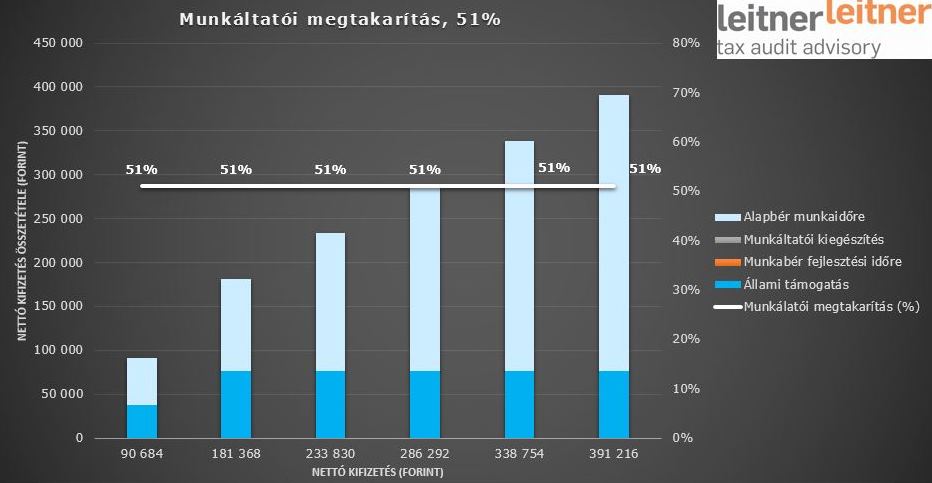

Ha a munkaidő csökkentés nem haladja meg az 50%-ot, a munkavállaló munkabérének a támogatással együtt el kell érnie a korábbi alapbér összegét, amely a minimálbér kétszerese felett is érvényes. Ha a munkaidő csökkentés meghaladja az 50%-ot, a munkavállaló alapbérének nem kell kötelező jelleggel elérnie a csökkentés előtti mértéket.

A minimálbér kétszeresénél többet keresők

A munkavédelmi támogatást csak egy bizonyos bérszintig lehet igénybe venni. Magasabb jövedelem esetében is lehet kérelmezni, de a támogatás megállapításánál (kiszámításánál) ekkor is csak a nettó kötelező legkisebb munkabér kétszeresét veszik figyelembe. Ez a gyakorlatban azt jelenti, hogy a támogatási korlát miatt megjelenik egy rés a kieső munkaidőre jutó bér 70%-a és a tényleges támogatási összeg között; azonban, mivel a munkáltatónak, ha egyéni fejlesztési idő elrendelésére kötelezettek, vagyis, ha 50%-nál kisebb mértékben csökkentették a munkaidőt, vállalniuk kell az eredeti nettó alapbér szintjének fenntartását, tehát a hiányzó összeget ki kell pótolniuk. A munkáltatói kiegészítési kötelezettség a minimálbér kétszerese felett a bérszintek növekedésével nő. 50%-nál alacsonyabb részmunkaidő esetén a magasabb jövedelműeknél az egyéni fejlesztési időre kötelezően fizetendő munkabér arányaiban magasabb, hiszen a munkavállaló alapbérének a támogatással együtt el kell érnie a korábbi munkabér összegét.

Ha 50%-nál nagyobb mértékben csökken a munkaidő, már nem kötelező a fejlesztési időt alkalmazni, így ez esetben – különösen a magasabb bérszintek mellett – érdemesebb e nélkül igényelni a támogatást.

Egyéni fejlesztési idő

- Az egyéni fejlesztési idő a kieső munkaidő 30%-a. Ez alatt a munkavállaló munkát nem végezhet, de rendelkezésre kell állnia, amelyért munkabér jár.

- Az egyéni fejlesztési idő keretében a munkakörhöz vagy a munkaadó tevékenységéhez kapcsolódó fejlesztést kell végezni, ami lehet képzés, lehet a cég egyéb ügyeinek a továbbfejlesztése, ami hozzáadott értéket állít elő, és nem vezet egyfajta szünethez a munkavállaló szempontjából. Viszont a munkavállaló és a munkáltató megegyezésén múlik, hogy a munkavállaló milyen tevékenységet végez, azt a kormányhivatal felé nem kell igazolni.

- A fejlesztés megvalósítható a támogatás időtartama alatt vagy azt követő két éven belül, azonban a támogatási időszakon túl is ugyanazt az idő intervallumot kell az egyéni fejlesztésre biztosítani, és erre az időre mentesíteni kell a munkavállalót a munkavégzési kötelezettsége alól.

- Az 50%-ot meghaladó munkaidő-csökkentés esetén egyéni fejlesztési időről nem kötelező megállapodni. Bár a jogszabály szövege elég bizonytalan abban a tekintetben, hogy munkaidő-csökkentés >50% vagy > 50% esetben nem kötelező az egyéni fejlesztés. A kérelmet elbíráló kormányhivatalok értelmezése szerint az 50% munkaidő csökkentésnél még kötelező a fejlesztési idő, a minisztérium szerint már nem.

- Az egyéni fejlesztési időre eső juttatás is munkabér, amely után adókat és járulékokat kell fizetni a megfelelő szabályokkal.

Ha többet szeretne tudni a részmunkaidős bértámogatásokról, vegyen részt webináriumonkon.

További cikkeink "kurzarbeit" témában: itt olvashatóak.