Bár az első, globális minimumadóra vonatkozó bevallást még sokára kell benyújtaniuk az érintetteknek, már most is van egy fontos teendőjük. Ugyanis be kell jelenteniük, hogy a GloBe kiegészítő adó alanyai, és be kell mutatniuk a multinacionális vagy nagyméretű belföldi vállalatcsoportot, amelyhez tartoznak. A 2024-es bevallás határideje még idén december 31., és ezentúl évente kell majd ismételni.

GloBe jelentés: kiegészítő adóalanyiság és a multinacionális vagy nagyméretű belföldi vállalatcsoport bemutatása

A GloBe jelentés keretében a belföldi csoporttagnak vagy képviselőjének a kiegészítő adóalanyiságról szóló bejelentéssel együtt, a vállalatcsoport struktúráján kívül fel kell tüntetni a csoporttagok adatait és minősítését is. A kijelölt képviselő az összes belföldi csoporttag nevében jár el.

Ráadásul, mivel nem biztos, hogy hasonló bejelentési kötelezettség az anyavállalat országában is fennáll, hiszen nem minden ország él ezzel a szabályozással, ezért a későbbi szankciók elkerülése érdekében a hazai csoporttagoknak erre kiemelt figyelmet kell fordítaniuk.

Globális minimumadó számítási kérdéseikkel is forduljanak bizalommal a LeitnerLeitner és a LeitnerLaw szakértőihez, akik nemzetközi adózásban és jogban tapasztalt csapata támogatást nyújt a globális minimumadó kötelezettség felmérésében és az adminisztrációs feladatok elvégzésében.

A globális minimumadó háttere

Az OECD BEPS ellenes projektje elvezetett a globális minimumadó (GloBE) gondolatáig, amely mérföldkövet jelent a nemzetközi adózásban komplexitásával és kiterjedtségével is. Szemben ugyanis a korábbi adóelkerülés elleni szabályokkal, immár nem a kiskapukat kívánja befoltozni, és nem is csupán az államok között tipikusan átcsoportosított jövedelemformákra terjed ki, hanem minden jövedelemre kivet egy minimum effektív elvárt adó szintet. Egyszerre akadályozza az adózókat nyereségük alacsony adókulcsú országokba történő áthelyezésében, valamint az államok közötti adóversenyt, s ezzel az adóharmonizáció új hullámát indítja el.

Minden állam érdeke a hazai tőke megerősítése és a külföldi befektetők bevonzása, amit elsősorban az adórendszer által tudnak befolyásolni. Ez adóversenyt indít el közöttük, amit viszont a globálisan működő vállalkozások használnak ki: agresszív adótervezésükkel csökkenthetik adóterhelésüket vagy teljesen ki is bújhatnak a kötelezettségek alól. A nemzetközi gazdasági szervezetek pedig megpróbálnak fellépni ez ellen.

A világ vezető országainak közös fellépése az adóelkerülés ellen az OECD BEPS elleni akciótervében öltött testet. Neve a „Base erosion and profit shifting” kifejezésből származik, ami a társasági adóalap amortizációt és a nyereség másik államba való áthelyezését jelenti. Célja, olyan belföldi és nemzetközi adózási eszközök kifejlesztése, amelyek a gazdasági tevékenység adóztatását biztosítják, és megvédenek a kettős nem adóztatástól, vagyis attól, hogy a vállalat mindenhol megússza az adófizetést.

A globális minimumadó a gyakorlatban

Korábbi cikkünkben már bemutattuk, hogy általánosságban mit is jelent a GloBe, de emlékeztetőül itt is összefoglaljuk az alapokat.

Idén év elején lépett hatályba a globális minimumadót szabályozó hazai jogszabály, melynek alanyai a multinacionális vállalatcsoportok vagy nagyméretű belföldi vállalatcsoportok tagjai, ahol a végső anyavállalat konszolidált éves bevétele az adóévet közvetlenül megelőző négy adóév közül legalább kettőben eléri, vagy meghaladja a 750 millió eurót, vagyis jellemzően a CbCR-t benyújtó adózóknak számítaniuk kell a GloBe-ból eredő többletterhekre is. Számukra egységesen 15%-os minimum nyereségadókulcsot vezettek be 2024-től. Az érintett társaságoknak ki kell számítaniuk az úgy nevezett effektív adókulcsukat, és amennyiben ez nem éri el a 15%-os mértéket, a különbözetet a cégcsoportnak meg kell fizetnie.

Az effektív adókulcs számításához az alábbi képletet kell alkalmazni:

A globális minimumadó tehát nem a teljes adóterhelést veszi figyelembe, hanem csak a nyereség után megfizetettet adókat, az úgy nevezett lefedett adókat.

Az elismert nettó nyereség a csoporttag bizonyos tételekkel módosított adózott eredményét jelenti. Ezek a módosító tételek többek között a nettó adóráfordítások, adómentes osztalék és egyéb juttatás, adómentes tőkenyereség vagy tőkeveszteség, átértékelési módszer szerinti adóköteles nyereség vagy veszteség. Mivel a módosító tételek között a nettó adóráfordítások is szerepelnek – bár a szabályozás a már adózott eredményt veszi kiindulópontnak –, a fenti képlet nevezője az adózás előtti eredményhez áll közelebb.

Az elvárt 15%-os globális minimumadószintet három különböző kiegészítő adó összeszámításával együttesen kell elérni:

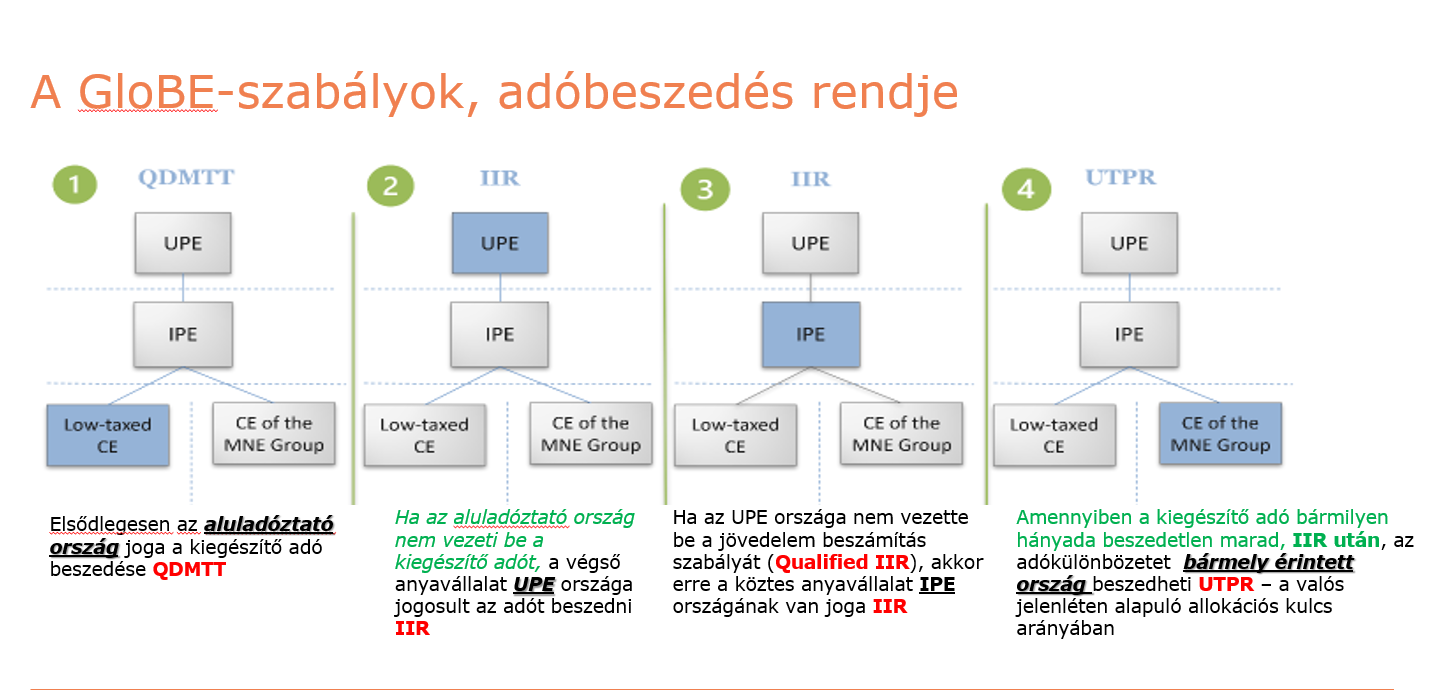

A globális minimumadó beszedési rendje, a különböző adószintek bemutatása forrás: OECD

-

Elismert belföldi kiegészítő adó (QDMTT)

Ezt az elismert alacsony adóterhelésű, belföldi illetőségű csoporttag fizeti majd meghatározott többletnyeresége – mondhatni eredendő adómegtakarítása után. Ha egy országban lévő összes csoporttagra aggregáltan fizetendő effektív adó nem éri el a 15%-ot, és ha az adott ország bevezette a kiegészítő adót, akkor helyi szinten meg kell fizetni a különbözetet. Ugyanakkor különféle mentességeket is figyelembe lehet venni.

-

Jövedelem-hozzászámítási szabály / adó (IIR)

Ezt a multinacionális vállalatcsoport és a nagyméretű belföldi vállalatcsoport anyavállalata, a nem EU-s végső anyavállalatokhoz tartozó közbenső anyavállalata az alacsony adóterhelésű csoporttagokra határozza meg, és fizeti be a hozzájuk rendelhető részaránynak megfelelően, ha az aluladóztatott leányvállalat országa nem vezette be a kiegészítő adót. Az új (jövedelem hozzászámítási) szabály által elsősorban a végső anyavállalat országa válik jogosulttá a kiegészítő adó beszedésére.

-

Aluladóztatott kiegészítő adó / aluladóztatott kifizetések szabálya (UTPR)

A multinacionális vállalatcsoport további tagjai az olyan aluladóztatott jövedelmek után fizetik, amelyet a jövedelem-hozzászámítási szabály alapján nem vettek figyelembe máshol. Tehát, ha a két fent említett adót nem szedik be sehol, akkor kell megfizetni az UTPR-t, amely már nem csak az eredeti vagy az anyavállalat országában, hanem bárhol a cégcsoportban (például a testvér vállalatok szintjén) is beszedhető.

Ez biztosítja, hogy a cégcsoportok ne tudjanak kibújni a globális minimumadó hatálya alól azzal, hogy a végső anyavállalataikat olyan országba helyezik át, amelyek nem vezetik be a globális minimumadót. Ráadásul ez a szabályozás versenyképességi szempontból is biztosítja a globális minimumadó semlegességét, minden olyan országban, ahol bevezették és a cégcsoportnak van leányvállalata, az akár a teljes cégcsoportra vonatkozó összes kiegészítő adó beszedésére is jogosult lehet.

Mentességek a globális minimumadó rendszerében

CbCR mentesség

A CbCR mentességek átmeneti jellegűek, a globális minimumadó alkalmazásának első 3 adóévére vonatkoznak. A korábban említettek szerint a globális minimumadó alanyai a legalább 750 millió euró konszolidált bevétellel rendelkező vállalatcsoportok. Ez az összeghatár megegyezik a transzferárazásból ismert országonkénti jelentéstételre (CbCR) kötelezettek körével. Azok a vállalatcsoportok, amelyek készítenek CbC jelentést, globális minimumadó kalkuláció helyett az ebben a jelentésben közölt adatok alapján igényelhetnek átmeneti mentességet.

- de-minimis mentesítés

A de-minimis mentesség akkor alkalmazható, ha a magyarországi csoporttagokra a CbCR alapján kimutatott adóévi összes bevétel kisebb, mint 10 millió euró, és az adóévi adózás előtti eredmény pedig kisebb mint 1 millió euró.

- egyszerűsített tényleges adómértéken alapuló mentesítés

Ha az ún. egyszerűsített tényleges adómérték a 2024-es adóévben legalább 15%, a 2025-ben legalább 16%, míg a 2026-ban legalább 17%.

- gazdasági jelenlétre vonatkozó nyereségkivétel

Ha az adott csoporttagokra a CbCR alapján számított adózás előtti eredmény nem nagyobb, mint az adott csoporttagokra kiszámított „gazdasági jelenlétre vonatkozó nyereségkivétel”.

Gazdasági jelenléten alapuló nyereségkivétel

A gazdasági jelenléten alapuló nyereségkivétel szabályok biztosítják, hogy a multinacionális cégek Magyarországon megtermelt nyereségének egy részét ne érintse a minimumadó. A nyereségből ugyanis levonható a beruházások (elismert tárgyi eszközök) értékének 5%-a, valamint a foglalkoztatás költségeinek (elismert munkavállalók elismert bérköltsége) 5%-a. Sőt, az átmeneti szabályoknak köszönhetően, a 2024/2025-ös üzleti évben még az elismert tárgyi eszközök értékének 7,8%-a, valamint a munkavállalók elismert bérköltségének 9,8%-a lesz levonható, mely arányok fokozatosan csökkennek majd évről évre.

A globális minimumadó speciális magyar szabályai