A nyáron elfogadott adócsomag eredményeként, 2019. január 1-jétől a bírságterhek jelentős megnövekedésével lehet számolni. Az alábbiakban összeszedtük a főbb változásokat.

Késedelmi pótlék

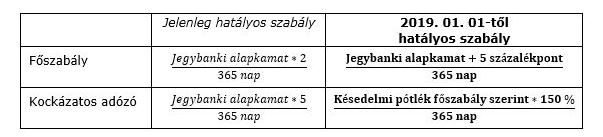

A késedelmi pótlék mértéke a jegybanki alapkamat kétszerese helyett a jegybanki alapkamat 5 százalékponttal növelt mértéke lesz majd, napi arányos kamatszámítással. A kiszabható késedelmi pótlék mértéke a kockázatos adózók esetén is változik: jelenleg ez a jegybanki alapkamat ötszöröse, a jövőben viszont az általános szabályok szerint számított késedelmi pótlék másfélszerese lesz.

A késedelmi pótlék mértékének változását –- az alábbi képletek szemléltetik:

A jelenlegi jegybanki alapkamat mértékkel (0,9%) számolva, az éves késedelmi pótlék mértéke az alábbiak szerint változik:

Az új bírságmértékek a hatályba lépést követően, így a 2019. január 1-jét követően esedékessé váló kötelezettségekre alkalmazandóak.

Késedelmi kamat

„Öröm az ürömben” - ha fogalmazhatunk így, hogy a késedelmi pótlék mértékének változása egyben azt is jelenti, hogy ugyanezen, magasabb mértékkel kell számolni az adóhatóság késedelmi kamatfizetése esetén is, elméletileg.

Emellett a késedelmi kamat szabályozása egy új fordulattal is bővült: így az adóhatóság számára arra az esetre is késedelmi kamat fizetési kötelezettséget írnak elő, ha az adózó visszatérítési igényét a hatóság jogszabálysértő döntése eredményezi. Ezt az új kitételt a 2018. január 1-e után indult jogorvoslati eljárásokban már alkalmazni kell.

Önellenőrzési pótlék

A módosítás eredményeként az önellenőrzési pótlék elválik a késedelmi pótléktól: alapját a jegybanki alapkamat, ismételt önellenőrzés esetén pedig a jegybanki alapkamat másfélszerese képzi.

Sokkal jobban „megéri” tehát az adózó számára a hibát önkéntesen javítani, az önellenőrzési pótlék szankciós jellege relatíve elhalványul.

Mulasztási bírság

Nyár óta azonban a mulasztási bírság egy újabb tényállás esetében is életbe lép. Július 1-je óta bírság szabható ki azokra az adózókra, akik az általános forgalmi adó összesítő jelentéssel kapcsolatos kötelezettségeiket nem előírásszerűen teljesítik. A bírság felső határa az érintett számlák, illetve számlával egy tekintet alá eső okiratok számának és az általános bírságszabály szerinti bírság, adózóra egyébként vonatkozó legmagasabb mértékének a szorzata.

Emellett a múlt héten kihirdetett adócsomag alapján 2019-től a mulasztási bírság alá eső esetek kiegészülnek egy új, de gyökereiben már a régi Adózás rendjéről szóló törvényben is megtalálható szabállyal is. Az általános szabályok szerinti mulasztási bírságot lehet majd kiszabni, ha az adózó nem követi a saját Számviteli szabályzatában leírtakat, vagy a közzétett beszámolójában egy lényeges körülményt nem mutat be vagy nem teljes mértékben a valóságnak megfelelően tár a nyilvánosság elé. Ezáltal felértékelődik a számviteli dokumentumok szerepe.