A Gazdaságvédelmi Akcióterv talán legfontosabb és minden bizonnyal a sokak által leginkább várt intézkedése az állami bértámogatásra vonatkozó új szabályrendszer hivatalosan is megjelent a húsvéti hétvégén. A cégek a koronavírus vészhelyzet miatt – a munkavállalóinak megtartása érdekében – rövidített munkavégzésben állapodhatnak meg, ezt nevezik „kurzarbeit-nek” németül, és a kieső időre járó munkabér 70%-át a költségvetés átvállalja. A támogatás 3 hónapra szól, havi maximum mintegy nettó 75.000 Ft/fő összegig.

Cikkünkben az 2020. április 16-án hatályba lépő magyar „Kurzarbeit-tel” kapcsolatos legfontosabb tudnivalókat foglaljuk össze.

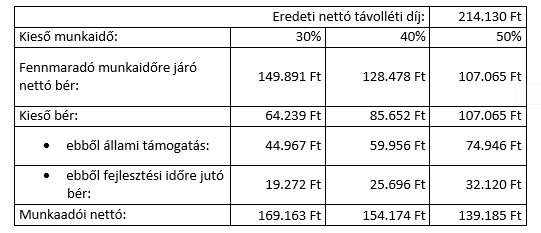

A támogatás pontos összegét egyénenként a 2020. március 11-i esedékességgel megállapított havi távolléti díj alapján kell kiszámolni, amelyből – ha az magasabb – maximálisan a nettó minimálbér kétszeresét, azaz 214.130 forintot lehet figyelembe venni. Erre kell vetíteni a harminc, negyven vagy ötven százalékban kieső munkaidőre járó nettó bér arányos részének 70%-át. Az így megszerezhető állami támogatási plafon 74.945 Ft/fő/hó, maximum 3 hónapig.

A cégnek – miközben csökkenti a munkaidőt – egy úgy nevezett „egyéni fejlesztési időben” oktatást kell biztosítania érintett munkavállalóinak. Tehát munkáltató nem „engedheti el” teljesen a kiesett időt, nem adhatja oda a munkavállalónak teljes egészében pihenésre, szabadidős tevékenységre. Ez a fejlesztési idő az az elengedett munkaidő 30%-a, tulajdonképpen a kieső munkaidőnek az a része, amelyet az állami támogatás nem fed le. Erre az időre szintén munkabért és az után közterhet kell fizetni. A munkaadó ezáltal kötelezettséget vállal arra, hogy a támogatással együtt a munkabér összege a támogatás időtartama alatt eléri a munkavállaló távolléti díját.

Egyszerű számpéldán mindez értelmezésünk szerint a következőt jelenti:

A támogatást a munkaadónak és a munkavállalónak együttesen kell kérelmeznie az illetékes fővárosi vagy megyei kormányhivatalnál. A kedvezmény akár csak kiválasztott munkavállalókra is alkalmazható, továbbá a szabály meghagyja a lehetőséget arra, hogy a magánszemély és a cég meg tudjanak egyezni – illetve, ha a megegyezés nem mindenkivel sikeres, a támogatás akkor is igényelhető azok után, akivel a megegyezés megszületik.

A kérelmet a veszélyhelyzet időtartama alatt vagy az azt követő egy hónapon belül kell benyújtani. Egy telephelyen csak egyszer lehet a támogatást kérelmezni az itt érintett összes munkavállalóval egyszerre. Egy adott munkavállaló csak egy adott telephely vonatkozásában támogatható.

A pénzt az állam közvetlenül a munkavállaló részére folyósítja havonta a kérelem benyújtását követő időszakra utólag. A támogatás köztehermentes – azaz nettó, amely után sem adót, sem járulékot nem kell fizetni. Viszont a magánszemély későbbi nyugdíjába, illetve az esetleges pénzbeli társadalombiztosítási szolgáltatások alapjába sem fog bele tartozni. A munkaadó által fizetendő bér rész, beleértve a csökkentett munkaidőre és a fejlesztési időre fizetendő jövedelmek a normál szabályok szerint adó- és tb-kötelesek.

Azok a munkavállalók lehetnek a támogatásra jogosultak, akik ugyanazon munkaviszonyuk kapcsán nem részesülnek részmunkaidős egyéb támogatásban, munkaviszonyuk legalább 2020. március 11-e óta fennáll, és nem töltik felmondási idejüket.

A munkaadó cégnek is meg kell felelnie bizonyos feltételeknek:

- legalább hat hónapja működik,

- a kérelemmel érintett munkavállaló vonatkozásában nem részesül munkahelyteremtő, vagy munkahely-megőrzési támogatásban, vagy kutató-fejlesztő tevékenységet végző munkavállalók foglalkoztatásának támogatásában,

- a munkaidőkeret lejárt vagy lezárásra került.

támogatás fizetés nélküli szabadság idejére nem folyósítható.

A kérelemben be kell mutatni a csökkentett munkaidőben történő foglalkoztatást megalapozó gazdasági körülményeket, valamint ezeknek a veszélyhelyzettel való közvetlen és szoros összefüggését, a gazdasági nehézségek áthidalására vonatkozó eddig megtett és várható intézkedéseket, továbbá azt, hogy a munkavégzés átütemezésére nyitva álló lehetőségeket már kimerítették a felek. Emellett hitelt érdemlő módon alá kell támasztani, hogy a munkavállalók megtartása a folyamatos gazdasági tevékenységével összefüggő nemzetgazdasági érdek. Viszont azt a kihirdetést megelőző sajtónyilatkozatokban említett feltételt, hogy az adott cég a "munkaterhelésének" 15-50%-át kell elveszítse a támogatás igénybevételéhez, a kihirdetett jogszabály már nem tartalmazza.

A feltételeken túl vállalásokat is kell tenni. A munkaadó létszámtartási kötelezettséget kell vállaljon a támogatás időtartamára, valamint további egy hónapig; illetve biztosítania kell, hogy a támogatás ideje alatt rendkívüli munkaidőben történő munkavégzés elrendelésére nem kerül sor. Ráadásul a létszámtartási kötelezettség a cég minden dolgozójára kiterjed, nem csak a támogatással érintettekre, akkor is, ha a cégnek több telephelye is van. A munkaadó igazoltan meg kell, hogy feleljen a rendezett munkaügyi kapcsolatok feltételeinek, és nem állhat jogerős végzéssel elrendelt végelszámolás, felszámolás, csődeljárás vagy egyéb eljárás alatt.

A kormányhivatal nyolc munkanapon belül fogja megvizsgálni a kérelmeket és határozatban dönt a támogatás nyújtásáról vagy a kérelem elutasításáról. A határozat ellen jogorvoslatnak nincs helye, valamint bíróság előtt nem támadható meg. Ha a kérelem elutasításra kerül, a munkaadó és ugyanazon munkavállaló legfeljebb egy alkalommal nyújthat be ismételt kérelmet.

Megszűnik a támogatás, ha a munkavállaló és a munkaadó együttes nyilatkozatban kérik azt, ha a munkavállaló munkaviszonya megszűnik, vagy ha valamelyik fél a támogatással összefüggően valamely kötelezettségének nem tesz eleget, például ha módosítják a csökkentett munkaidőt, illetve ha a támogatás eleve nem lett volna megadható. A hibás vagy visszaélésszerű magatartás esetén a támogatást vissza kell fizetni.