A 2025 év végén kihirdetett adótörvény-változások egy része már 2025-ben hatályba lép, vagy az adózók dönthetnek arról, hogy már a 2025-re is alkalmazzák, a módosítások többsége azonban 2026-tól érvényes.

A 2025 év végén kihirdetett adótörvény-változások egy része már 2025-ben hatályba lép, vagy az adózók dönthetnek arról, hogy már a 2025-re is alkalmazzák, a módosítások többsége azonban 2026-tól érvényes.

A technológia fejlődésével egyre több új, az eddig megszokottaktól jelentősen eltérő szolgáltatással találkozhatunk tanácsadói munkánk során. A korábban tartós helyszíni jelenlétet és személyes munkavégzést igénylő tevékenységeket egyre gyakrabban váltják fel olyanok, melyek speciális technikai eszközök segítségével hatékonyabban, kisebb időráfordítással és kevesebb élőmunka-igénnyel végezhetők. Az ilyen furcsa tevékenységek trükkös adózási kérdéseket vethetnek fel, ha országhatárokon átívelően végzik őket. Cikkünkben egy drónok segítségével nyújtott szolgáltatás kapcsán ezekből szeretnénk ízelítőt adni, és rámutatni, hogy miért is érdemes tanácsadók bevonásával elemezni ezeket az egyedi eseteket.

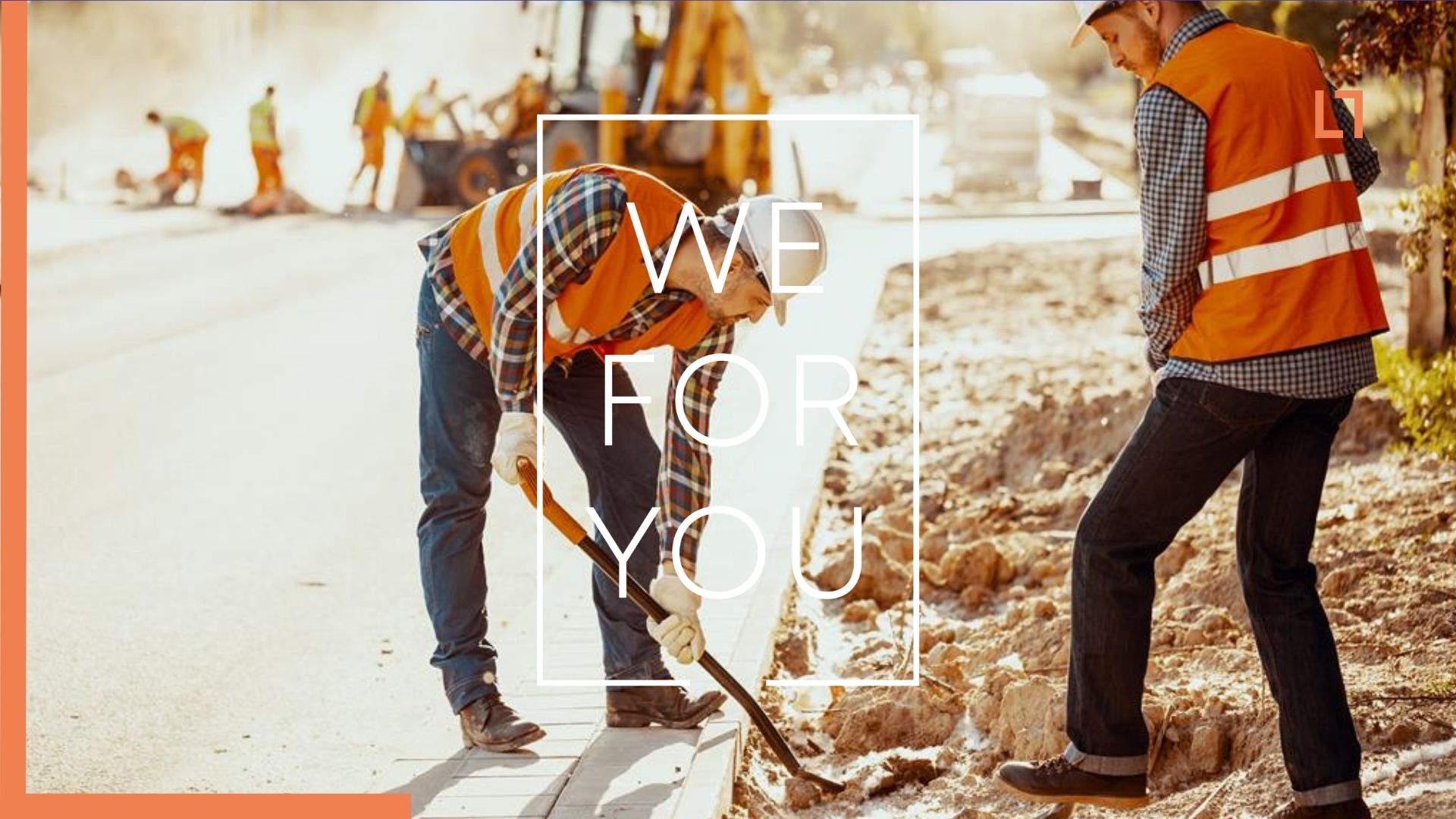

Az Európai Unió egységes piacának köszönhetően a magyar cégek – így az építőipari vállalkozások is – könnyebben léphetnek be külföldi piacokra. Manapság már sok jól felkészült hazai cég sikeresen jelenik meg az uniós országokban. Tapasztalataink szerint is egyre több magyar építőipari vállalkozás kap megbízásokat más EU-tagállamokban, például építési, felújítási vagy kivitelezési feladatokra.

A „fegyverek egyenlőségének elvéről” ma már régen nincs szó az adóellenőrzések során. Az adóhatóság hihetetlen nagyságú és komplex adatokkal rendelkezik a gazdaság egészéről és az adózók viselkedéséről. Érdemes bepillantani a részletekbe!

Ahogy korábbi cikkünkben igyekeztünk felkészíteni olvasóinkat a várható változásokra, most 2024. november 28-án kihirdetett adótörvényeket is áttekintjük, hogy felkészülten várhassák az új évet. A legtöbb változás 2025. január 1-jén lép hatályba, néhány már a kihirdetést követő napon, és egyesek más időpontban, melyeket az ismertetésben feltüntetünk. Cikkünkben kizárólag a főbb módosításokra fókuszálunk, és az átmeneti rendelkezések részleteire nem térünk ki. Amennyiben szeretne többet tudni egyes elemekről, lépjen kapcsolatba kollégáinkkal!

Ingatlanfejlesztések, sporttámogatások, kutatás-fejlesztés kedvezményeinek bővülése. Globális minimumadós eljárási szabályok életbe lépése. Az alanyi adómentesség nemzetközivé válása az áfában, az eNyugta rendszer bevezetésének fél éves halasztása. Könyvvizsgálati és beszámolási értékhatárok kétélű emelése. Cikksorozatunk második részében a Parlament előtt fekvő törvénymódosítási javaslatok cégek adózásához és számviteléhez kapcsolódó változtatásait vesszük sorra.

A VAT Expert Group, az Európai Bizottság Adó és Vám Munkacsoportja mellett működő az európai áfa szakpolitikát véleményező, alakító csoport, melynek 40 tagját szakmai kritériumok alapján választják ki. Feladatuk, hogy véleményezzék az uniós áfareform terveit, közvetítsék a szakma és a vállalkozások szempontjait.

Az utóbbi időben jelentősen megváltoztak az ingatlanokkal kapcsolatos áfa-szabályok, melyek ismerete nemcsak az építőipari cégeknek, illetve az ingatlant értékesítőknek, hanem az ilyen számlát befogadóknak is kulcsfontosságú.

A tanulmány utolsó része az egységes áfa-nyilvántartási hely koncepciójáról szól az EU-ban: kiterjesztve a korábban bevezetett One-Stop Shop (OSS) és az Import One-Stop Shop (IOSS) rendszereket. Lényegében, az egységes áfanyilvántartás és -regisztráció bevezetése minimálisra csökkentené azon eseteket, amikor a vállalkozásoknak egyszerre több tagállam területén van áfa-nyilvántartási kötelezettsége.

Ahogyan azt megszokhattuk, 2023 végén is változnak az adótörvények, melyek többsége 2024. január elsején hatályba is lép. A legfontosabb módosítások áttekintésével szeretnénk segíteni az új adóévre való felkészülésben!