Az őszi adócsomagról eddig megjelent hírek szerint a módosítások középpontjában az adóadminisztráció egyszerűsítése áll.

Az őszi adócsomagról eddig megjelent hírek szerint a módosítások középpontjában az adóadminisztráció egyszerűsítése áll.

Idén a koronavírus járvány teljesen átírhatta a cégek várakozásait, megszokott gazdasági adatait. Így elképzelhető, hogy a korábbi lezárt üzleti év számai alapján kivetett iparűzési adó előlegének kifizetése, melynek határideje szeptember 15. nehézséget okoz a vállalkozásoknak. Jó hír, hogy aki még a fizetési határidő lejártáig – vagyis szeptember 15-e éjfélig – lehet kérvényezni ennek mérséklését.

A koronavírus járvány, a vele járó gazdasági problémák és a különböző mentőcsomagok teljesen megváltoztatták a korábbi piaci környezetet. A változásokat a transzferár-nyilvántartásoknak is pontosan kell tükrözniük. Különösen a naptári évtől eltérő üzleti évvel rendelkező vállalkozások számára jelent ez azonnali és nagy körültekintést érdemlő feladatot. Náluk már most szükséges lehet a szokásos piaci jövedelmezőségük meghatározásánál a világjárvány hatásának a számszerűsítése.

Mint számos másik határidő esetében a határokon átnyúló adótervezési konstrukciókra vonatkozó adatszolgáltatási kötelezettség teljesítésében is haladékot kaptak az érintettek a koronavírus járványra való tekintettel. Ugyanakkor mivel az új szabályok 2020. július 1-jén hatályba léptek, és az év második felében létrejövő konstrukciókra még akkor is vonatkoznak, ha csak januártól kell ténylegesen adatot szolgáltatni ezekről, érdemes felkészülni a leendő feladatokra. Cikkünkben a NAV útmutatóját foglaljuk össze, mely kiegészíti a témában megjelent korábbi írásunkat.

Már egy éve napirenden van a kata szabályainak módosítása. Köztudott, hogy a döntéshozók elégedetlenek a kisadózó vállalkozások tételes adójának, vagyis a katának a gyakorlatával és hatásaival, és szigorítani szeretnének az alkalmazás feltételein, amelyre úgy tűnik, most kerül sor. A kormány ugyanis a Magyar Kereskedelmi és Iparkamara javaslatát átvéve 2021. január 1-jétől bevezeti, hogy azoknak a cégeknek, amelyek egy katás vállalkozástól egy évben több, mint a 3 millió forint értékben rendelnek meg szolgáltatást vagy terméket, az egymás közötti ügyleteik után az éves 3 milliós kereten felül 40% adót kell fizetniük. A plusz terhet tehát nem a katás vállalkozónak, hanem a megrendelőnek kell megfizetnie, kivéve ha külföldi – ez esetben ugyanis a kisadózó vállalkozást terhelné a büntetőadó.

A járványügyi veszélyhelyzet 2020. június 18-án megszűnt. A vészhelyzet alatt bevezetett átmeneti szabályok közül azokat, amelyek tovább élnek, a 2020. évi LVIII. törvény foglalja össze, továbbá hatályukat vesztik az eredeti kormányrendeletek. Mivel e szabályokat korábbi cikkeinkben részletesen bemutattuk, így most csak a hangsúlyos vagy intézkedést igénylő témákra térünk vissza.

A kormány gazdaságvédelmi akciótervének több számviteli vonatkozása is van, melyeket érdemes áttekinteni, mert számos gyakorlati haszonnal járhatnak a vállalat számára.

Soron következő webináriumonkon a vírushelyzet transzferárazási vonatkozásaival foglalkozunk. Emellett segítünk Önnek eligazodni a vészhelyzetben elérhető adókönnyítések mellett a finanszírozási programok és pályázatok, támogatások lehetőségei között is.

A koronavírus járvány és a vele járó gazdasági problémák, illetve a különböző országok vagy nemzetközi szervezetek által biztosított sokféle mentőcsomagok a vállalatcsoportokat is érintik. Az egyes iparágak jelentős változáson esnek át, a vállalkozásoknak pedig alkalmazkodnak a megváltozott környezethez. A transzferár nyilvántartásoknak is tükrözniük kell a COVID-19 hatását a kapcsolt ügyletek gazdasági körülményeire, árazására.

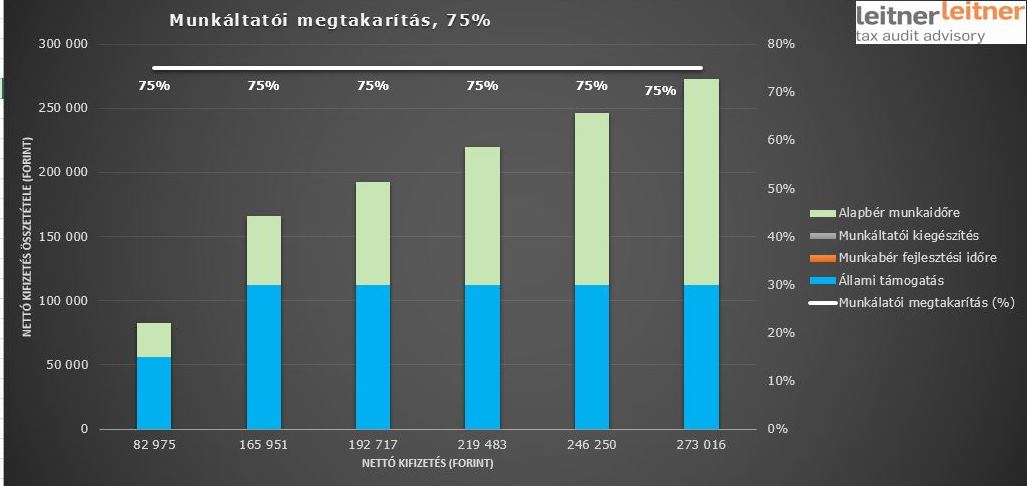

Megmutatjuk, hogyan hozható ki a legtöbb a magyar Kurzarbeit támogatásból.