A 2025 év végén kihirdetett adótörvény-változások egy része már 2025-ben hatályba lép, vagy az adózók dönthetnek arról, hogy már a 2025-re is alkalmazzák, a módosítások többsége azonban 2026-tól érvényes.

A 2025 év végén kihirdetett adótörvény-változások egy része már 2025-ben hatályba lép, vagy az adózók dönthetnek arról, hogy már a 2025-re is alkalmazzák, a módosítások többsége azonban 2026-tól érvényes.

Az autóipar a magyar gazdaság sarokköve. Nálunk születnek meg azok a technológiák, amelyek a mobilitás jövőjét meghatározzák. Az olyan gyártók jelenléte, mint az Audi, a Mercedes, a Suzuki, az Opel, a BMW és a BYD egyáltalán nem csak nemzeti presztízskérdés, sokkal inkább – közvetlen vagy közvetett módon – jelentős bevétel a magyar költségvetésben. Az utóbbi években a klasszikus autóipari szegmensen túl az akkumulátorgyártók – mint a CATL, EVE Power, Samsung SDI, az SK ON, GS Yuasa, valamint ezek alkatrész ellátására a Soul Brain, Volta, Shenzen, Enmech, Shinheung, SungEel – is célkeresztbe kerültek.

A társaságok adózása sok ponton változik például a globális minimumadó miatt, de kisebb változások érintik például a helyi iparűzési adót, bizonyos különadókat is.

Ahogyan azt megszokhattuk, 2023 végén is változnak az adótörvények, melyek többsége 2024. január elsején hatályba is lép. A legfontosabb módosítások áttekintésével szeretnénk segíteni az új adóévre való felkészülésben!

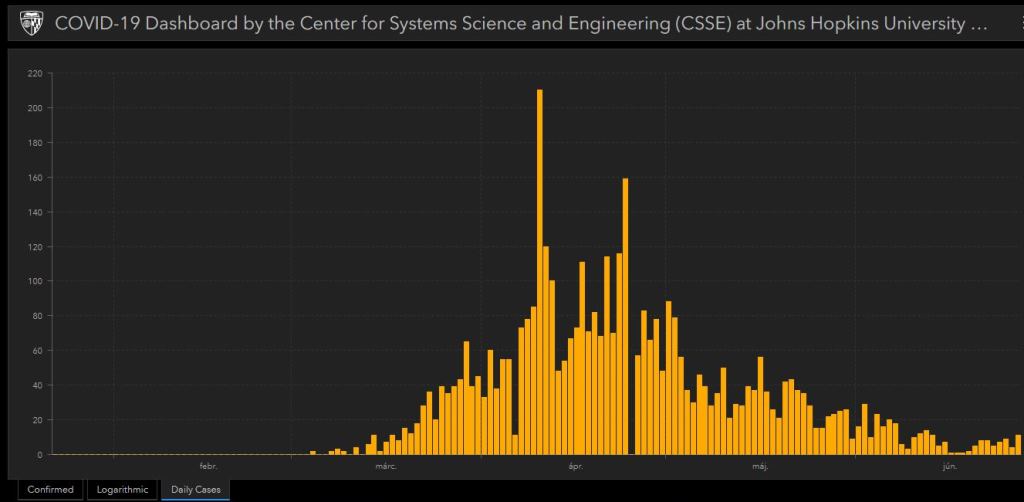

A járványügyi veszélyhelyzet 2020. június 18-án megszűnt. A vészhelyzet alatt bevezetett átmeneti szabályok közül azokat, amelyek tovább élnek, a 2020. évi LVIII. törvény foglalja össze, továbbá hatályukat vesztik az eredeti kormányrendeletek. Mivel e szabályokat korábbi cikkeinkben részletesen bemutattuk, így most csak a hangsúlyos vagy intézkedést igénylő témákra térünk vissza.

A koronavírusra tekintettel a magyar kormány nemrégiben számos új rendelkezést fogadott el, amely többek között kiterjed bizonyos magánszemélyi kifizetésekhez kapcsolódó módosításokra, mint a „kurzarbeit” rendelkezések finomhangolása, adófizetési könnyítési lehetőségekre, a pénzügyi beszámolók és az éves adók határidejének elhalasztására; valamint új finanszírozási lehetőségekre és állami támogatásokra, mint a növekedési hitelprogram, a kutatás-fejlesztési bér támogatás és a versenyképesség-növelő támogatás.

A hazai adójogszabályok kiemelt figyelmet fordítanak a kutatás-fejlesztési tevékenység ösztönzésére. A kutatás-fejlesztési tevékenységet, azaz alapkutatást, alkalmazott kutatást és kísérleti fejlesztést végző vállalkozásoknak érdemes feltérképezni, hogy teljesítik-e az egyes adókedvezmények feltételeit, hiszen ezek érvényesítése esetén az effektív adóteher jelentős csökkenése érhető el.

A magyar adózási környezet számos kihívást rejt magában a vállalkozások számára, de a szabályok alapos ismerete és az ezeknek való megfelelés folyamatos monitorozása megóv a kockázatoktól, és feltárhatja az eddig kiaknázatlan lehetőségeket is. Ezt hangsúlyozták a szakértők a LeitnerLeitner november 19-én Kecskeméten megtartott adózási konferenciáján, melyet az osztrák gyökerű pénzügyi és adótanácsadó cég új regionális irodájának bemutatkozása alkalmából szervezett a Bács-Kiskun Megyei Kereskedelmi és Iparkamarával közösen.

Talán kevesen tudják, de a kutatás-fejlesztési tevékenység kitüntetett helyzetben van a magyar adórendszerben. Számos adókedvezménnyel és pályázati támogatással igyekszik az állam ösztönözni a vállalkozásokat, hogy minél több innováció szolgálja gazdaságunk fejlődését.