A 2025 év végén kihirdetett adótörvény-változások egy része már 2025-ben hatályba lép, vagy az adózók dönthetnek arról, hogy már a 2025-re is alkalmazzák, a módosítások többsége azonban 2026-tól érvényes.

A 2025 év végén kihirdetett adótörvény-változások egy része már 2025-ben hatályba lép, vagy az adózók dönthetnek arról, hogy már a 2025-re is alkalmazzák, a módosítások többsége azonban 2026-tól érvényes.

A társaságok adózása sok ponton változik például a globális minimumadó miatt, de kisebb változások érintik például a helyi iparűzési adót, bizonyos különadókat is.

Az év végi törvényváltozásokról szóló cikksorozatunk következő részében a vállalkozásokat érintő legfontosabb adózási és számviteli módosításokat gyűjtöttük csokorba.

A reklámadó a magyar adórendszer talán legvitatottabb adóneme európai szinten is, melynek története 2017-ben újabb fordulópontjához érkezett.

A Facebook december 12-én bejelentette, hogy helyi értékesítési struktúrát vezet be, bevételeit ezentúl ott könyveli, így az adókat is ott fogja megfizetni ezentúl, ahol bevételei keletkeznek. „Elképzelhető, hogy hazánk is előkelő helyen áll a Facebook megoldandó problémáinak sorában, mert már októberben felkerült a NAV feketelistájára. Bár bevételei alapján valószínűleg nem a velünk kapcsolatos ügyeit kellene először elrendeznie, de mivel eddigi mulasztásai miatt akár már a több milliárd forintot is elérheti a rá kiszabott bírság valamint az elmaradt reklámadó, Magyarországon is lépés kényszerben van a globális óriásvállalat.” – vetítette előre Jancsa-Pék Judit, a LeitnerLeitner vezető tanácsadója.

Ahogy azt korábbi cikkünkben is megírtuk, hogy 2017. január 1-jétől a hazánkban reklámközzétevői tevékenységet folytató, de nem Magyarországon működő vállalkozásoknak is regisztrálniuk kell a reklámadó alanyaként, melynek elmulasztása akár 1 milliárd forintnyi mulasztási bírságot is eredményezhet.

A reklámadó a magyar adórendszer talán legvitatottabb adóneme európai szinten is, melynek története újabb fordulópontjához érkezett. Ismét változnak a szabályok, adó-visszatérítés, de a milliárdos bírság lehetősége is benne van a pakliban! A legújabb módosítások 2017. május 26-án és július 1-jén léptek hatályba, de nem szabad azonban elfelejtkezni a már 2017. január 1-jétől érvényben lévő szankciókról sem.

A reklámozók helyzete adózási szempontból eddig sem volt éppen könnyű, de 2017. január 1-jétől a terület még szigorúbban ellenőrzötté vált. Ráadásul a nagy internetes tartalomszolgáltatók üldözésének akár a nemzetközi hátterű hazai vállalkozások csoportszintű marketing részlegei is áldozatul eshetnek. Éppen ezért a vállalatcsoportok Magyarországra átnyúló reklámtevékenységét érdemes mihamarabb újra átvizsgálni.

Az Európai Bizottság vizsgálatának hatására év közben módosították a reklámadó törvényt, az új szabályok 2015. július 5-én léptek hatályba. Mivel az új szabályokat visszamenőleg is lehet alkalmazni, érdemes megvizsgálni, hogy melyik szabályrendszer a kedvezőbb, és ha az újak, akkor önellenőrizni.

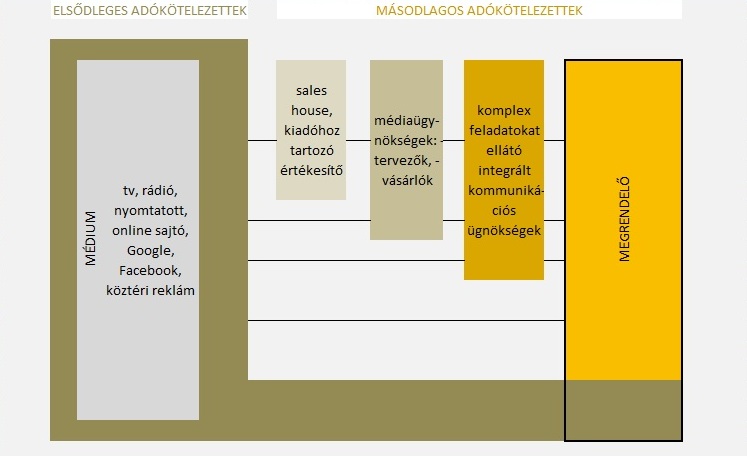

Az augusztusban bevezetett reklámadó először a médiaszereplők körében okozott fejtörést, hiszen az adókötelezettség elsősorban a reklámok közzétevőinél (médiaszolgáltatóknál, sajtótermékek kiadóinál, szabadtéri reklámhordozón, nyomtatott anyagon, járművön, ingatlanon reklámozóknál és az internetes reklám közzétevőknél) jelentkezik. Beleértve azokat a vállalkozásokat is, akik saját maguk készítenek, terjesztenek reklámanyagokat (pl. szórólapokat, reklámújságokat, reklámajándékokat) és/vagy helyeznek el saját felületeiken reklámcélú marketing eszközöket. Ők a reklámadó elsődleges kötelezettjei.