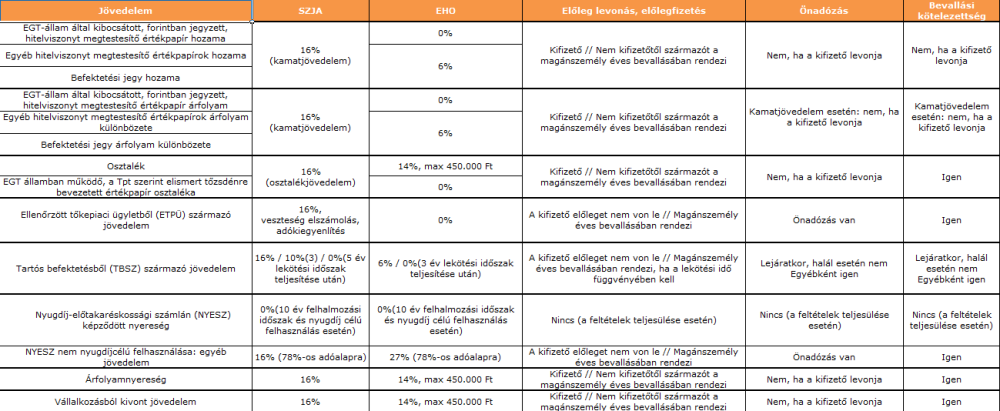

A május 20-án esedékes személyi jövedelemadó-bevallási határidő előtt sokak számára hasznos lehet a tőkejövedelmek adózásával kapcsolatos kötelezettségek áttekintése. Általánosságban elmondható, hogy a tőkejövedelmek után személyi jövedelemadót és egészségügyi hozzájárulást kell fizetni; azonban az egyes jövedelemkategóriákban és különböző feltételek mellett ezek mértéke változhat, csökkenhet.

Tartós befektetési számlák (TBSZ), nyugdíj-előtakarékosság (NYESZ)

A legkedvezőbb adózást a hosszú távú célbefektetésekkel, az úgy nevezett tartós befektetési (TBSZ) és a nyugdíj-előtakarékossági számlákon (NYESZ) lehet elérni, hiszen meghatározott tartási időszak és a NYESZ esetében kötött felhasználási cél teljesítése mellett teljes adómentesség érhető el.

A TBSZ alapvetően kétféle tartós lekötési típust tesz lehetővé: a betét alapút (ezen bankbetétek és takarékbetétek gyűjthetők) és az értékpapír alapút (ezen állampapírok, vállalati kötvények, befektetési jegyek, kockázati tőkealap-jegyek, nyilvánosan és zártkörűen működő részvénytársaságok részvényei lehetnek). A konstrukció lényege, hogy a felsorolt eszközök tartásából és kereskedelméből származó jövedelem, legyen az kamat, árfolyamnyereség vagy osztalék mentesülhet az adófizetési kötelezettség alól. Bár a hozamokat a tartási időszak alatt nem szabad felvenni, azok újra befektethetők. Ráadásul úgy, hogy a feltételek nem teljesülése esetén a magánszemélynek büntető adóval vagy kamattal nem kell számolnia, csupán a vonatozó adót kell megfizetnie, amely az idő előrehaladtával még csökken is. A TBSZ-nél ugyanis az 5 éves tartási időszak megszakításakor különféle adókötelezettségek merülnek fel: 3 év lekötési idő után már csak 10% szja-val, előtte azonban 16%-os szja és 6%-os EHO teherrel kell számolni.

A NYESZ számlák egyik legnagyobb előnye, hogy fennállásuk időszakában az ezen keresztül végzett befektetési műveletek osztalékon kívüli nyereségei, melyek a számlatulajdonos nyugdíj követeléseit növelik (tehát a számláról kivonni nem szabad) adómentesek. Ráadásul az adott év során a NYESZ-re befizetett összegek után a magánszemély úgy nevezett nyugdíj-előtakarékossági nyilatkozat alapján adó-visszatérítésre is jogosult, melyet az adóhatóság a NYESZ számlára utal ki. Ennek összege az adott évi befizetések összegének 20%-a, legfeljebb 100.000 Ft, illetve 130.000 Ft azoknál, akik a nyugdíjkorhatárt 2020. január 1-je előtt töltik be.

A számlákról történő kifizetések a 10 év felhalmozási időszak után nyugdíjcélú felhasználás esetén adómentesek. Nem kell a 10 évet megvárni azoknál a NYESZ számláknál, melyeket még 2013. január 1-je előtt kötöttek, és a magánszemély nyugdíjra jogosulttá válik. Azonban a számla ennél korábbi feltörése, illetve a nem nyugdíjcélú felhasználás ún. egyéb jövedelemnek számít, amelyhez 16% szja és 27% EHO fizetési kötelezettség társul, amit a jövedelem 78%-ra, mint adóalapra kell felszámítani. Ha a számlával kapcsolatban a gyűjtési időszakban adó-visszatérítést vettek figyelembe, a nem nyugdíjcélú felhasználás esetén azt 20%-kal növelten kell adóként megfizetni. Fontos, hogy mindezek kapcsán a NYESZ számlavezető nem számít kifizetőnek, tehát a különféle adófizetési kötelezettségeket a magánszemélynek kell rendeznie, azaz megállapítania, bevallania és megfizetnie.

A NYESZ számláról történő nem nyugdíjcélú kifizetések egyéb jövedelem jogcímen való adókötelezettsége elkerülhető abban az esetben, ha a felhalmozott teljes összeget az első számlát megszüntetve egy másik NYESZ számlára helyezik át; vagy ha a NYESZ számla megszűnésével az ott felhalmozott összegeket teljes egészében TBSZ számlára viszik át, és tartós befektetéssé alakítják. Ez utóbbi esetben azonban az átalakítás évében és az azt megelőző évben már felhasznált adó-visszatérítéseket a büntetéssel együtt vissza kell fizetni.

Ellenőrzött tőkepiaci ügyletekből (ETPÜ) származó jövedelem

Az adózási szempontból második legkedvezőbb kategóriát az úgy nevezett ellenőrzött tőkepiaci ügyletek (ETPÜ) kínálják. Ebbe a kategóriába tartoznak a befektetési szolgáltatóval vagy annak közreműködésével – csereügyletnek nem minősülő – pénzügyi eszközre, árura kötött ügyletek, valamint a szolgáltatás keretében devizára/valutára kötött pénzügyi elszámolással záródó azonnali ügyletek. A befektetési szolgáltatók lehetnek befektetési vállalkozók, árutőzsdei szolgáltatók, befektetési alapkezelők és hitelintézetek. A magyar befektetési szolgáltatók mellett EGT vagy olyan államokban működő szolgáltatók is ide sorolhatók, amelyek országával hazánknak egyezménye van a jövedelmek kettős adóztatásának elkerülésére vonatkozóan pl. USA (ez utóbbi esetben azonban további feltételeknek is meg kell felelni).

Az ilyen ügyletekből származó jövedelem után 16% szja-t kell fizetni, EHO viszont nem terheli. Az adó alapját úgy számítjuk ki, hogy az adóévben elért összes lezárt ügyleti nyereségből (ahol a pénzügyi elszámolás megtörtént) levonjuk az összes ügyleti veszteséget, vagyis az adóévben pénzben elszámolt ügyleti veszteségeket és az ügyletkötéshez kapcsolódó, a befektetési szolgáltató által elszámolt díjak együttes összegét (pl. a számlavezetési díjakat, a tranzakciókhoz közvetlenül kapcsolódó tőzsdedíjakat).

E jövedelmek adózásának különlegessége, hogy esetükben alkalmazható az úgy nevezett adókiegyenlítés szabálya. A megelőző 2 adóévben az adóbevallásban veszteségként kimutatott összeggel csökkenthető az idei nyereség. Mértéke: a veszteség és annak keletkezésekor érvényes adó szorzata, melyet csökkenteni kell a korábban már érvényesített adókiegyenlítéssel.

Utoljára a mostani bevallásokban alkalmazható szabály, hogy a 2013. augusztus 1-jét megelőzően vásárolt hitelviszonyt megtestesítő értékpapír és a kollektív befektetési értékpapír befektetési szolgáltatón keresztül megszerzett árfolyamnyeresége (amelyek főszabály szerint kamatjövedelemnek minősülnek) esetében az adózó választhatja az ellenőrzött tőkepiaci ügylet szerinti adózást. Ehhez 2013. december 31-ig azonban nyilatkozni kellett a befektetési szolgáltató felé. A kamatjövedelem után levont adó, ebben az esetben adóelőlegnek minősül.

Ebben a jövedelemkategóriában is fontos ugyanis, hogy az adót a magánszemély adózónak kell megállapítania, bevallania és megfizetnie. A befektetési szolgáltatót adó-, adóelőleg levonási kötelezettség nem terheli. Ugyanakkor a befektetési szolgáltatónak kötelessége ügyletenként részletezett igazolást készítenie, és január 31-ig az adózónak elküldenie. E mellett február 15-éig az adóhatóság felé is szolgáltat adatot. Az adózónak nyilvántartást kell vezetnie az ügyletenként felmerülő pénzbevételekről, járulékos költségekről, a megszerzésre fordított kiadásról, az ügyletek nyereségességéről vagy veszteségességéről.

Betétek kamata, hitelviszonyt megtestesítő értékpapírok hozamai, befektetési jegyek kereskedelméből származó árfolyamnyereség (kamatjövedelem)

Kamatjövedelemnek minősül a személyi jövedelemadózásban például a bankbetétek, takarékbetétek kamata, a hitelviszonyt megtestesítő értékpapírok hozamai, a befektetési jegyek kereskedelméből származó árfolyamnyereség. 2013-tól új elemként kamatból származó jövedelemnek minősül a biztosítói teljesítésből (kivéve az adómentes vagy más jogcímen adóköteles biztosítói teljesítést) származó, a befizetett díjat (nem minősül ilyennek a kockázati biztosítás díja) meghaladó összeg is.

A kamatjövedelmek után 16%-os személyi jövedelemadót kell fizetni. Az EGT-államok által kibocsátott, forintban jegyzett, hitelviszonyt megtestesítő értékpapírok (gyakorlatilag a forintban denominált államkötvények) hozama és az adásvételükből származó árfolyamnyereség esetében nincs is más adókötelezettség, ezt EHO nem terheli. Minden más kamatjövedelem esetében a 16%-os személyi jövedelemadó mellett 2013. augusztus 1-je óta 6% EHO-t is kell fizetni.

Amennyiben a kamatjövedelem kifizetőtől származik, akkor az adót a kifizető vonja le, ezért azt az adózónak nem kell bevallásában feltüntetnie, és további adófizetési kötelezettsége sincsen. Ha azonban nem így van, akkor az adót be is kell vallania és meg is kell fizetnie az éves személyi jövedelemadó bevallással egyidőben. Ilyen eset merülhet fel, ha a kifizető több vagy éppen kevesebb adót fizet meg, mint amit jogszabály szerint, az összes információ birtokában kellene; vagy akkor, ha a kamatjövedelem nem kifizetőtől, azaz jellemzően külföldről származik.

A kamatjövedelmeknél érdemes felhívni még a figyelmet arra, hogy a tagi kölcsönök kamata adózási szempontból nem minősül klasszikus kamatjövedelemnek, hanem az az összevont adóalap részeként egyéb jövedelemként jóval magasabb adóteherrel adózik, azaz a jövedelem 78%-ra, mint adóalapra kell felszámítani a 16%-os szja-t és a 27%-os EHO-t.

Osztalék, vállalkozásból kivont jövedelem és az árfolyamnyereség bizonyos esetei

Az osztalék, a vállalkozásból kivont jövedelem és az árfolyamnyereség esetében alapvetően kétféle adókötelezettség merülhet fel: a 16%-os személyi jövedelemadó és a 14%-os egészségügyi hozzájárulás (EHO), amelyet azonban csak évi 450.000 Ft-os határig kell megfizetni. Az EGT államok (köztük Magyarország) tőzsdéin vásárolt részvények osztaléka pedig mentesül az EHO fizetési kötelezettség alól. Érdemes azonban odafigyelni, hogy például az Egyesült Államok nem EGT állam, tehát pl. az amerikai részvények után fennáll a 14%-os egészségügyi hozzájárulás fizetési kötelezettség.

Árfolyamnyereségnek minősül az értékpapír átruházása esetében az eladási ár és a megszer-zéskori bekerülési ár (pl. korábbi vételár, vagy a társaságba befizetett vagyoni betét, üzletrész összege) közötti különbözet, melyből le lehet vonni az értékpapírhoz kapcsolódó járulékos költségeket (például a megszerzéshez, a tartáshoz és az értékesítéshez kapcsolódó jutalék). E tekintetben értékpapírnak minősülnek a Ptk, vagy a kibocsátás állama szerinti értékpapírokon (pl. nyilvánosan és zártkörűen működő részvénytársaságok részvényei, hitelviszonyt megtestesítő értékpapírok) túl a Kkt, a Bt vagyoni betétje, a Kft üzletrésze, a szövetkezeti vagy befektetői részjegyek és más tagsági jogot megtestesítő részesedések is. A más kategóriába tartozó jövedelmeket azonban, mindig azoknak megfelelően kell leadózni. Például, ha egy részvény adásvételéből árfolyamnyereség keletkezik, attól függően kell adózni utána, hogy vajon ellenőrzött tőkepiaci ügyletben történt-e a kereskedés: ha igen, akkor a jövedelem az ETPÜ szabályai szerint, ha nem, az árfolyamnyereség szabályai szerint adózik. Továbbá például a befektetési jegyek kereskedelméből származó árfolyamnyereség, a jogszabályi definíciónál fogva adózási szem-pontból mindig kamatjövedelemnek minősül.

A tőkejövedelmek 14%-os EHO-jának kiszámításakor azonban figyelembe lehet venni

- a biztosítási jogviszonyban fizetett természetbeni és pénzbeli egészségbiztosítási járulékot (4+3%)

- az egyszerűsített közteherviselési hozzájárulásban megfizetett egészségbiztosítási járulékot

- az egészségügyi szolgáltatási járulékot, valamint

- a többi tőkejövedelem után már megfizetett egészségügyi hozzájárulást (vállalkozásból kivont jövedelem, értékpapír-kölcsönzésből származó jövedelem, osztalék, illetve vállalkozási osztalékalap, ingatlan bérbeadásból származó évi 1.000.000 Ft feletti jövedelem teljes egésze).

Vagyis az, aki más jövedelme – például munkabér – után is fizet egészségbiztosítási járulékot, akkor ezzel csökkentheti a tőkepiaci jövedelmek után felmerülő, maximálisan 450.000 Ft-os EHO-fizetési kötelezettségét. Magas munkabérből származó jövedelem esetén (évi 6.428.570 biztosítási jogviszonnyal járó jövedelem esetén) akár az is elképzelhető, hogy a tőkejövedelem után már egyáltalán nem kell ezt az adót megfizetni. Ha az érintett magánszemély előre ezt tudja, akkor a kifizetőt egy nyilatkozattal értesítheti arról, hogy nem kell tőle levonnia az EHO-t. Érdemes azonban óvatosnak lenni, mert ha valaki úgy nyilatkozik, hogy a kifizetőnek nem kell adóelőleget levonnia, de végül mégsem éri el a többi jövedelemből levont járulék a 450.000 Ft-ot, akkor év végén 6%-os büntetőkamattal kell megfizetnie az EHO-t.

Az adózónak bevallásban nyilatkoznia kell ezekről a jövedelmeiről, akkor is, ha a kifizető már levonta az adóelőleget tőle. Ha a jövedelem nem kifizetőtől, azaz jellemzően külföldről származik, akkor az adót az adózónak éves bevallásával egyidőben kell rendeznie.

A külföldről kapott tőkejövedelmek esetében az adóév végén, az éves bevallással együtt kell megfizetni az adót. Ez esetben a külföldi társaságnak jellemzően forrásadó levonási kötelezettsége van (attól függően, hogy az adott ország hogy rendelkezik az adott tőkejövedelem adózását illetően, illetve hogy az adott országnak van-e hazánkkal úgynevezett kettős adóztatást kizáró egyezménye. Ennek hatására, akár alacsonyabb, akár magasabb adóterhet is levonhatnak, mint amit a hazai szabályok engednek. Ha az így levont adóelőleg alacsonyabb a magyar adókötelezettségnél, akkor a különbözetet a személyi jövedelemadó bevallással együtt kell megfizetni. Ha külföldön magasabb adót vontak le, akkor először azt kell ellenőrizni, hogy az adott országgal hazánknak van-e kettős adóztatást kizáró egyezménye, ugyanis ekkor a külföldi forrásadó fizetési kötelezettséget az egyezményes adókulcs bekorlátozza. Egyezményes országok esetén a túlvonást a külföldi ország adóhatóságától lehet visszaigényelni egy speciális eljárás során.