Az európai uniós jogharmonizációnak megfelelően 2019. január 1-jétől hazánkban is jelentősen megváltoztak az utalványok áfakezelésének szabályai.

A korábbi hazai szabályozás szerint, 2018. december 31-ig az utalvány pénzhelyettesítő eszköz volt, ha azzal a kötelezett pénztartozást térített meg, feltéve, hogy annak jogosult általi elfogadásával a jogosult eredeti pénzkövetelése a kötelezettel szemben megszűnt. Ennek értelmében az utalvány kibocsátása nem minősült termékértékesítésnek / szolgáltatásnyújtásnak, hanem csak pénz cserélt gazdát pénzhelyettesítő eszközzel, így áfafizetési kötelezettség csak a beváltáskor keletkezett. Ha egy utalvány soha nem került beváltásra, akkor a kibocsátó végül áfafizetés nélkül megkapta az ellenértéket.

Ezzel szemben a 2019. január 1-jétől életbe lépett új szabályozás szerint fontos az utalványok fizetőeszközöktől, árengedményt biztosító egyéb instrumentumoktól, ingyenes ajándék kuponoktól való elkülönítése. Fontos az utalványok formájának megkülönböztetése; az egycélú illetve többcélú utalványokra ugyanis eltérő teljesítési hely, teljesítési idő és áfafizetési szabályok vonatkoznak.

Az utalvány fogalma

A helyes áfakezeléshez először meg kell határozni, hogy egyáltalán utalványról van-e szó. Az új szabályok szerint az utalvány olyan eszköz, amelyet termékértékesítés, illetve szolgáltatásnyújtás ellenértékeként, illetve rész-ellenértékeként kell elfogadni. Magán az eszközön vagy a kapcsolódó dokumentációban – pl. az eszköz általános szerződési feltételeiben – fel vannak tüntetve a beszerezhető termékek, az igénybe vehető szolgáltatások, azok lehetséges értékesítői szolgáltatói. Utalványnak kell tekinteni például a vásárlási utalványokat és az ajándékutalványokat.

Fizetőeszköz ≠ utalvány

A változásnak köszönhetően az utalványokat mostantól nem fizetőeszközként kell kezelni, mivel ezekkel csak korlátozottan lehet fizetni, nem lehet őket bárhol, bármilyen termékre, szolgáltatásra beváltani. Azonban például egy olyan elektronikus kártya, amelyre a feltöltött pénzzel az ország határain belül megkötés nélkül vásárolhatunk, nem utalványnak, hanem fizetőeszköznek fog minősülni, mert a beváltása nem korlátozott.

Árengedmény ≠ utalvány

Az Áfa irányelv egyértelműen kimondja, hogy az új szabályozást csak a termékekre, szolgáltatásokra beváltható utalványokra kell alkalmazni és nem az olyan eszközökre, amelyek kizárólag árengedményre jogosítják a birtokosukat, de termék, szolgáltatás igénybevételére nem. Így tehát nem minősül utalványnak egy 10%-os engedményre jogosító kupon vagy a pontgyűjtő eszközök/hűségkártyák sem.

Ingyenesen kibocsátott kupon ≠ utalvány

Az ingyenesen kibocsátott utalványok sem minősülnek utalványnak: tehát az újságokban található kuponok sem utalványok.

Az utalványok fajtái: egycélú / többcélú utalvány

Mostantól meg kell különböztetni az egycélú- és többcélú utalványokat.

Egycélú utalvány:

Már a kibocsátáskor ismert

- az utalvány tárgyát képező termék értékesítésének, szolgáltatás nyújtásának teljesítési helye (Magyarországon kibocsátott utalványok esetében legtöbbször Magyarország),

- az adott ügylet után fizetendő adó összege (az adó mértéke). Például egy kizárólag ruházati termékeket árusító bolt esetében biztosan lehet tudni, hogy csak 27%-os áfájú termékekre lehet beváltani az utalványt, így már kibocsátáskor meghatározható a fizetendő adó.

Többcélú utalvány

Az egycélú utalványoknál leírt két feltétel közül valamelyik nem teljesül. Például a nagyobb hipermarketek által kibocsátott utalványok biztosan többcélúnak minősülnek (amennyiben a beváltható termékek köre nem korlátozott), hiszen a termékpalettájuk nagyon széles, eltérő áfakulcsú termékeket tartalmaz. Továbbá, ha az előbbi példában említett ruházati üzletlánc által kibocsátott utalvány más országokban található boltjaiban is beváltható, akkor a teljesítési hely bizonytalanná válik.

A teljesítés ideje

A két utalványtípus között (egycélú/többcélú utalványok) fontos különbség van az áfafizetési kötelezettség időpontjában. Az egycélú utalványok esetében ugyanis a kibocsátáskor, a többcélú utalványok esetében pedig csak a beváltáskor kell áfát fizetni.

Az egycélú utalványok teljesítési időpontjának meghatározása

Az új szabályok szerint az egycélú utalvány kibocsátását, továbbá saját név alatt ellenérték fejében történő átruházását, átengedését az utalvány tárgyát képező termék értékesítésének, szolgáltatás nyújtásának kell tekinteni. Amennyiben az utalvány kibocsátója és beváltója ugyanazon adóalany, akkor a beváltást nem kell adóztatni.

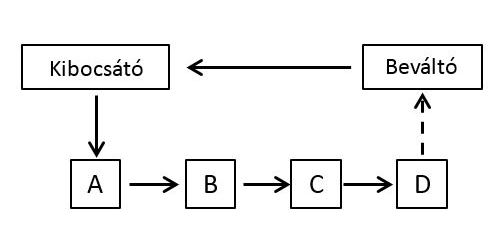

Azonban az utalvány kibocsátója és a beváltója gyakran eltérő adóalanyok. Ha egy utalványt kibocsátó áruházban több kisebb ruházati termékeket árusító bolt is található, és ezek bármelyikében beváltható az utalvány, akkor elképzelhető az alábbi ábrán felvázolt eset:

Az A, B és C adóalanyok saját nevükben értékesítik tovább az utalványt, vagyis minden egyes átruházás termékértékesítésnek minősül, ezért áfafizetési kötelezettség keletkezik, amely nyugta-, számlaadási kötelezettséggel jár. Mivel a beváltás nem minősül adóztatandó ügyletnek, így az Áfatörvény szerinti bizonylatot nem, de a számviteli elszámolás miatt valamilyen bizonylatot a vevő (beváltó) részére is ki kell bocsátani. A beváltást pedig úgy kell tekinteni, hogy a beváltó termékértékesítést teljesít az utalványt kibocsátójának; így természetesen közöttük megtörténik a pénzügyi rendezés is. Ezzel a módszerrel az egész ügylet csak egyszer lesz megadóztatva, hiszen a kibocsátónál, az A, B és C adóalanyoknál is egyaránt keletkezik fizetendő és levonható adó is, míg a beváltónál csak fizetendő áfa.

Az Áfatörvény szövegébe utólag került bele az a pontosítás, mely szerint ellenérték fejében történő átruházásnak minősül az ingyenes átruházás is – kivéve a kibocsátó adóalany általi ingyenes átruházást –, feltéve, hogy az utalvány szerzéséhez kapcsolódóan az adóalanyt részben vagy egészében adólevonási jog illette meg. Így tehát amennyiben egy adóalany az ellenérték fejében beszerzett egycélú utalványt ingyenesen engedi át másnak, a következőt kell vizsgálni: az adóalany a beszerzés pillanatában tudta-e, hogy az utalványokat nem továbbértékesítési céllal szerezte be.

Gyakran előfordul, hogy a munkáltató az általa beszerzett utalványokat a dolgozóinak (ingyenes) juttatásként adja, ebben az esetben nem illette meg a beszerzéshez kapcsolódóan adólevonási jog, így a dolgozóknak történő átadás nem keletkeztet adófizetési kötelezettséget.

Az egycélú utalvány más nevében és javára (ügynökként) történő átruházása esetében az értékesítőnek, szolgáltatásnyújtónak a megbízót kell tekinteni, így nála fog az adófizetési kötelezettség keletkezni az átruházás pillanatában, a megbízottat pedig az ügynöki szolgáltatása tekintetében terheli adófizetési kötelezettség.

A többcélú utalványok teljesítése

A többcélú utalvány esetében nem az ellenérték fejében történő átruházás minősül a termék értékesítésének, szolgáltatás nyújtásának, hanem a beváltás. Ennek köszönhetően, a többcélú utalványok esetében a korábbi kezelés tovább él.

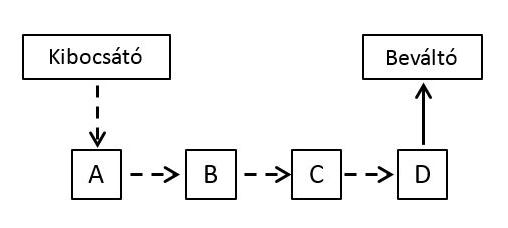

A többcélú utalványok esetében is szétválhat a kibocsátó és beváltó, például ha az előzőekben bemutatott áruházban nemcsak ruházati boltok, hanem könyvesboltok is vannak. Így az áruház által kibocsátott utalvány esetében nem ismert a fizetendő adó összege, mert eltérő adókulcsú termékekre is beváltható.

A következő ábra egy ilyen esetet mutat be: az ábrán látható összes szereplő közül csak a beváltónál keletkezik adófizetési kötelezettség, a láncolat legvégén a beváltáskor. A kibocsátó és beváltó között pedig csak pénzügyi elszámolás történik a beváltást követően.

Adóalap

Egycélú utalványok

Az egycélú utalványok esetében egyszerű az adóalap meghatározása, hiszen adott a teljesítés helye és a vonatkozó tervékek/szolgáltatások alapján ismerjük az áfa kulcsát. Mivel minden átruházás adóztatandó ügyletnek minősül, az adó alapja az utalványért fizetett ellenérték, csökkentve az adóval. Fontos, hogy mindig bruttó módon kell értelmezni a fizetett ellenértéket, így az mindig tartalmazza az áthárított forgalmi adót.

Abban a speciális esetben, amikor az utalvány átruházása ingyenesen történik (ide nem értve az ingyenes kibocsátást), az adó alapja az utalvány adó nélkül számított beszerzési ára lesz.

Kedvező, hogy amennyiben az adóalany ellenérték fejében szerez be egycélú utalványt, melyhez kapcsolódóan levonható adója keletkezett, ez akkor is változatlanul fennáll, ha az adóalany végül nem használja fel (nem váltja be) az utalványt.

Többcélú utalványok

A többcélú utalványok esetében már problémát vet fel, hogy mi számít az utalványért fizetett ellenértéknek, hiszen vagy a teljesítés helyét, vagy a beváltható termékekre/szolgáltatásokra vonatkozó adó kulcsot nem ismerjük. Főszabály szerint az utalványért fizetett ellenérték alatt a végső vevő (utalvány beváltója) által fizetett ellenértéket kell érteni. Abban az esetben, ha a beváltó nem tudja, hogy a végső vevő mekkora összeget fizetett az utalványért, adóalapnak az utalványon feltüntetett összeget kell tekinteni csökkentve az adó összegével. Ilyen helyzet akkor alakul ki, ha a kibocsátó és a beváltó nem ugyanaz.

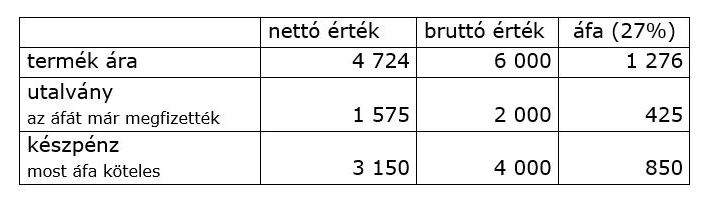

Példa

A vásárló sokszor csak részben fizet utalvánnyal. Például 6 000 Ft értékű ruhát vásárol egy boltban, melynek egy részét egy 2 000 Ft értékű a bolt által kibocsátott egycélú utalvánnyal, a fennmaradó részét (4 000 Ft) pedig készpénzzel egyenlíti ki. Az eladó ebben az esetben csak 4 000 Ft (adóval növelt) értékben teljesít a vevő felé termékértékesítést, hiszen az utalvány kibocsátásakor már teljesített 2 000 Ft (adóval növelt) értékben termékértékesítést, így most a számlán/nyugtán fizetendő áfaként csak 850 Ft-ot kell feltüntetni.

Egycélú utalvány többcélúvá minősítése

Előfordulhat, hogy a kibocsátás és a beváltás között változás következik be, így az utalvány már nem felel meg az egycélú utalvány feltételeinek. A bekövetkezett változásnak a következő két fő oka lehet:

- megváltozik egy termék/szolgáltatás adómértéke,

- bővül a termékek/szolgáltatások köre,

ennek következtében már nem egy azonos, hanem több eltérő adómérték alá tartoznak a beváltható termékek/igénybe vehető szolgáltatások köre. Ugyanakkor a szabályok szerint az egycélú utalvány semmilyen esetben sem minősíthető át többcélú utalvánnyá, és a kibocsátónak kell gondoskodnia arról, hogy az utalvány csak olyan termékek/szolgáltatások körében legyen felhasználható, amelyek megfelelnek a kibocsátáskori célnak. Érdemes tehát már az utalvány kibocsátásakor tisztázni – akár a kapcsolódó dokumentációban – a beváltható termékek/szolgáltatások körét.

Egycélú utalvány helyett többcélú utalvány?

Mivel a többcélú utalványok áfakezelésének szabályai lényegesen kedvezőbbek, az adózók érdekeltek lehetnek abban, hogy az egyébként egycélúnak minősülő utalványt valahogy többcélúvá tegyék. Az egyik lehetőség erre, ha a kibocsátott utalványt más országban is be lehet váltani, ami egy nemzetközi üzletlánc esetében könnyen megoldható. A másik megoldás, ha a termékpalettát kibővítik olyan termékekkel, melyeknek eltérő az adókulcsuk, de ennek még az utalvány kibocsátása előtt meg kell történnie. Mivel egy teljesen új szabályozásról van szó így nehéz megítélni, hogy az adóhatóság milyen álláspontot fog képviselni az utalványok „többcélúsításával” kapcsolatban.

A vállalkozásoknak tehát sok feladatot adnak az új szabályok: át kell alakítaniuk a számviteli, készletgazdálkodási, számlázó rendszereiket, melyeknek többek között képesnek kell lennie a régi és a január 1-től kibocsátott utalványok áfakezelését szétválasztani.