A számlahelyesbítések, számlával egy tekintet alá eső okiratok kiállítása mindig is nehézséget okozott a számlázó programok számára. Az adóhatóság által kidolgozott XML/XSD séma a hatóság értelmezését tükrözi arról, hogy milyen adattartalom szükséges a korrekcióhoz. Az év végi bónusz elszámolások és úgy nevezett transzferár korrekciók az érintett nagy tömegű számlák csoportos korrekciója miatt azonban jelentős nehézség elé állítják az adatszolgáltatókat.

Az Áfatörvény szerint is hivatkozni kell a módosított, úgy nevezett eredeti számlára a számlakorrekció során, de az XML/XSD séma szerint az eredeti számla mellett, a korrekciós láncolat utolsó számlájára is hivatkozni szükséges. Ráadásul nem csupán a számla sorszámára kell hivatkozni, hanem a korrekciónak egyértelműen rá kell mutatnia az eredeti számla soraira is. A számla korrekciók NAV online számla rendszerben való kezeléséről további információt talál a cikksorozat I. és II. részében.

Továbbá a jogszabályok nem tiltják több korábban kiállított számla egyetlen módosító dokumentummal történő egyidejű módosítását (csoportos számlahelyesbítés) sem. Azonban a számla vagy módosítás adatainak leírására szolgáló XML csupán egy "eredeti" számla adatai módosításának megjelenítésére szolgál. Ha a számlákkal egy tekintet alá eső okirat több korábbi számla adatait módosítja, akkor korrekció adatszolgáltatását minden egyes módosított számlára vonatkozóan külön XML-ben kell végrehajtani. Azaz, ha a helyesbítés 8 eredeti számlára vonatkozik, akkor 8 különálló XML-ben, ha 8 ezer eredeti számlára vonatkozik, akkor 8 ezer különálló XML-ben kell annak adatait bejelenteni; mindazzal együtt, hogy a gyakorlatban csupán 1 korrekciós bizonylat kerül kiállításra.

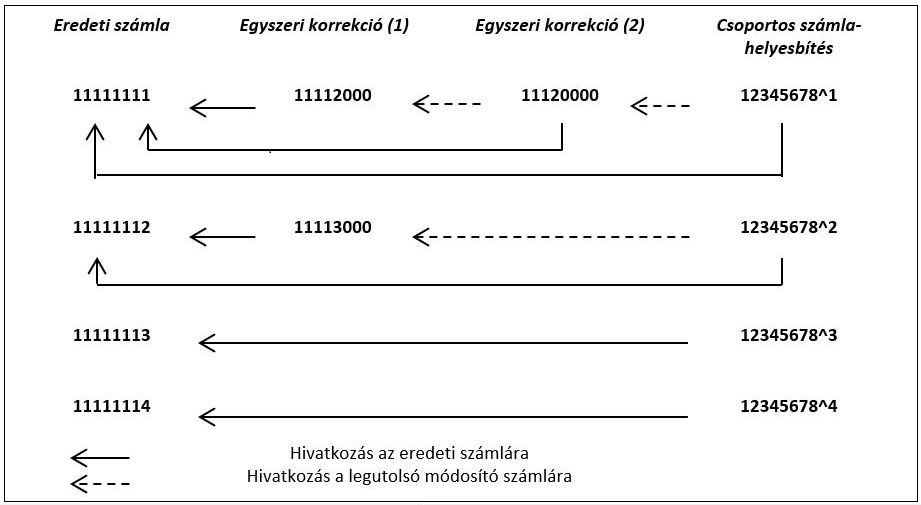

Ráadásul a korrekciós számlák adatszolgáltatása során arra is ügyelni kell, hogy a NAV adatszolgáltatásban a kötelezettség nem önmagában a módosítás szintjén, hanem az eredeti számlával és az összes arra vonatkozó korábbi korrekcióval együtt vizsgálandó; tehát a teljes korrekciós láncolathoz illeszkednie kell a csoportos számla korrekció során is. Mindennek logikáját a fenti alábbi ábra mutatja be.

A csoportos számlahelyesbítésről szóló adatszolgáltatás kapcsán nem szabad elfelejtenünk a 100 számlára vonatkozó token-kapacitást , azaz azt a tényt sem, hogy a kötegelt adatszolgáltatás során egy token-elérés során összesen 100 számla-XML küldhető meg. Nagyobb adat- illetve számla mennyiség esetén az adatcsomagot meg kell szakítani és több csomagban elküldeni az információt.

Token-kapacitás: amikor az adatokat a számlázó program beküldi, akkor mindig kér egy tokent, amin keresztül a két rendszer összekapcsolódik. A token-ajtó 5 percig van nyitva és maximum 100 számlát lehet beküldeni rajta.

Az év végi bónuszok során a cégek jellemzően a korábban adott vásárlások értékéből biztosítanak üzletpolitikai, mennyiségi kedvezményt az üzleti partnereknek. A hatályos áfa szabályok szerint ilyen esetben a korrekciós számlának a korrekció alapjául szolgáló összes eredeti számlára hivatkoznia kell. Hasonló a helyzet a kapcsolt felek között alkalmazott transzferár korrekcióra, amennyiben az érintettek annak kiszámlázása mellett döntenek. Nem nehéz belátni, hogy egy ilyen csoportos korrekciós számla, illetve számlával egy tekintet alá eső okirat, amely a vállalkozás szinte összes az adott évben kiállított számláját érinti, milyen jelentős programozási nehézséget okozhat. A helyzetet csak tovább bonyolítja, ha az év végi bónusz szabályzatban egyes termékek több vagy kevesebb bónuszra adnak jogosultságot, ezáltal előidézve azt a helyzetet, hogy az eredeti számlák végösszegei mellett az egyes sorok más-más arányban / összeggel érintettek. Mindez a gyakorlati nehézség akár a cég bónusz szabályzatát is befolyásolhatja.

Érdemes ezekre tehát jó előre, még a számlák kiállítása előtt gondolni.